하반기, 사업시너지 등 이익 모멘텀 확대 기대

국내법인과 HK이노엔이 시장의 기대치를 뛰어넘는 고성장에 힘입어 한국콜마가 올 2분기 매출액과 영업이익 모두 견조한 흐름을 나타냈다.

기존 상위 고객사 외에도 H&B업체의 PB제품, 더마화장품 및 홈쇼핑 채널 위주의 수주 확대가 큰 힘이 됐다. 원부자재 가격상승이 있었으나 고객사와의 가격협상을 통해 상쇄할 수 있었던 것이 가장 고무적이다.

해외 ODM이 부진했던 것은 아쉬운 부분이나 하반기 해외법인들의 회복과 함께 사업시너지를 통해 이익 모멘텀을 기대해볼 수 있다.

2분기, 국내 및 HK이노엔 호실적으로 입증한 경쟁력

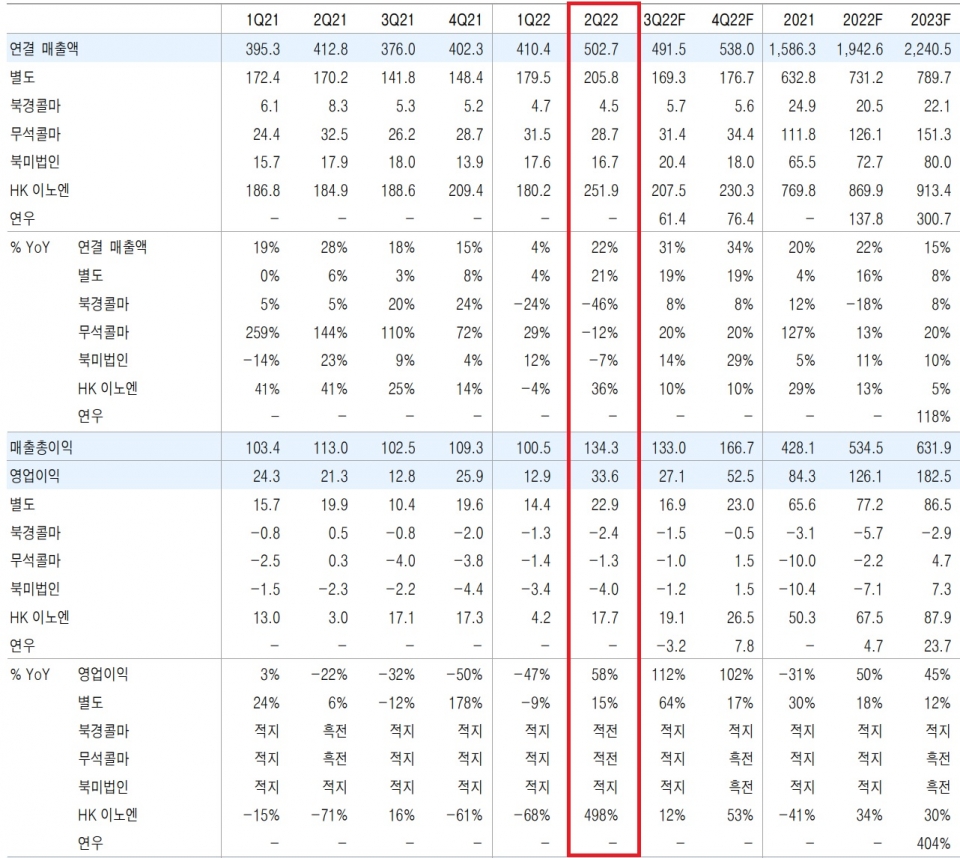

한국콜마가 2022년 2분기 매출액 5,027억원, 영업이익 336억원을 시현, 전년 동기대비(이하 동일) 각각 21.8%, 57.6% 성장하며 컨센서스를 소폭 상회했다.

한국콜마 연결 실적 추이 및 전망

단위: 십억원, %

신규 고객사 및 기존 고객사들의 국내 ODM 수주증가와 주요 자회사인 HK이노엔의 고성장으로 업종 내에서 뚜렷한 실적개선을 달성할 수 있었다.

▲화장품부문(별도) 매출액은 2,058억원, 영업이익은 229억원을 달성, 각각 20.9%, 15% 성장했다. 외부활동 증가로 국내 수주가 회복된 가운데 고마진 품목인 선제품과 더마화장품(스킨케어) 수주가 크게 증가한 것이 주효했다. 홈쇼핑에서의 견조한 수주가 이어진 가운데 H&B스토어의 PB 브랜드 매출도 외형확대를 이끄는데 한몫했다.

반면, 해외사업 실적은 좋지 않았다.

중국(무석+북경)법인은 매출액 332억원에 그쳐 -18.6% 하락했으며, 적자폭도 확대됐다. 상하이 봉쇄로 영업이 큰 타격을 받은 데다 물류 또한 원활하지 못한 영향이다.

북미(PTP+CSR)법인 역시 지속되는 공급망 문제가 해결되지 못하고 원부자재 가격인상과 제품출고가 저하되면서 매출액은 -7% 하락한 167억원에 만족해야했다.

▲HK이노엔은 매출액 2,519억원, 영업이익 177억원으로 각각 36.2%, 490%의 고성장을 기록하며 수익성개선에 가장 높은 기여를 했다.

ETC 부문과 HB&B 매출이 각각 36%, 35%의 높은 성장세를 보인 가운데 ETC부문에서 케이켑정과 MSD백신 매출이 각각 120%, 99% 급증함 강한 실적개선을 나타냈다.

HB&B의 경우 주력 제품인 컨디션이 54% 성장하며 거리두기 해제 이후 높은 매출세가 이어지고 있다.

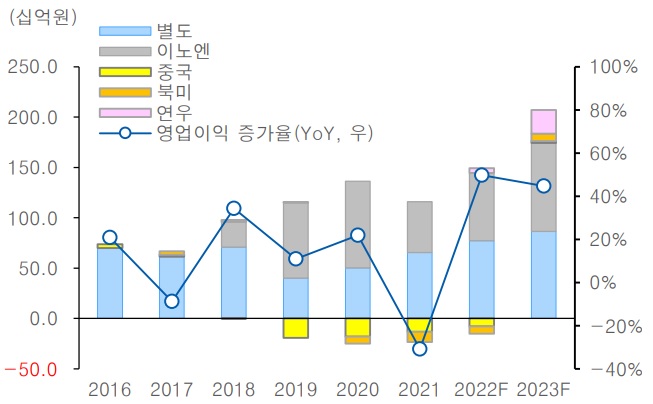

한국콜마 법인별 연간 영업이익, 이익증가율 추이 및 전망

리스크 해소에 연중 가장 높은 이익증가율 기대되는 3분기

2분기 매출액과 영업이익 모두 기대 이상의 실적을 기록한 한국콜마는 하반기 전망도 긍정적이다.

2분기 호실적에도 1분기 부진했던 탓에 상반기 증익이 2%에 불과했으나 하반기엔 이익모멘텀 확대로 영업이익은 무려 106% 증가할 것으로 예상된다.

실적개선을 이끌었던 국내법인의 경우 ODM 부문의 양호한 수주증가가 이어지는 가운데 단가가 높은 더마화장품과 H&B스토어향 신규 오더가 추가되며 두 자리수 마진은 무난할 전망이다.

상반기 부진했던 해외사업은 점진적인 수주회복으로 손실축소를 기대해볼 수 있게 됐다. 중국법인은 상하이 지역 이동제한 조치가 해제되면서 기존 고객사들의 주문 증가로 가동률이 정상수준으로 회복되고 있다. 특히, 고객사 풀이 이커머스 상위 고객사 중심으로 증가하며 외형확대가 빠르게 이뤄질 가능성이 높아졌다. 게다가 하반기 국경절과 광군절 물량 확대도 기대되는 상황이다.

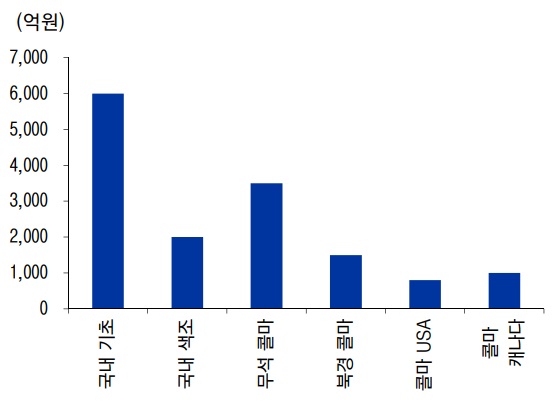

한국콜마 Capa 현황

북미법인은 캐나다 중심의 성장세를 보이고 있다. 6월부터 글로벌 고객사(인디 브랜드)향 기초전용 생산라인이 본격 가동에 들어가면서 상반기 대비 손익 정상화가 기대된다.

HK이노엔의 호실적도 지속 이어질 전망이다. 케이켑 신제형 거래처 증가와 꾸준한 MSD백신 매출, 수액제 신공장 본격 가동, 그리고 거리두기 해제에 따른 컨디션 매출성장도 계속돼 레버리지 구간 진입도 앞두고 있다.

연우 및 Kolmar 상표권 인수 등 적극적 행보로 기대되는 시너지

한국콜마는 최근 적극적인 인수행보와 이를 통한 사업시너지를 통해 불확실한 매크로 환경에 민첩하게 대응하고 있다.

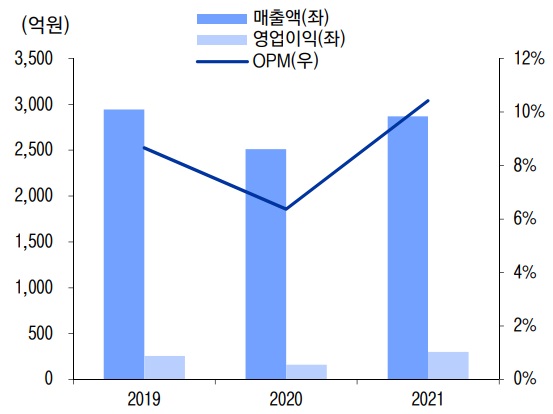

올해 화장품용기 제조기업 연우를 인수한데 이어 글로벌 Kolmar 상표권까지 인수한 한국콜마는 북미에서 원부자재를 안정적으로 확보하는 것은 물론, 다양한 글로벌 고객사 풀을 확충한다는 계획이다.

연우 실적 추이

특히, 연내 미국 뉴저지에서 오픈할 예정인 북미기술영업센터를 통해 북미지역 사업강화 및 자회사로 인수한 연우의 영업력을 활용할 방침이다.

오린아 이베스트투자증권 연구원은 “중국시장의 브랜드 경쟁심화로 화장품업체들은 중장기적 관점에서 신규 성장동력이 필요한 시점인데, 이와 관련 한국콜마는 세계 최대 화장품시장인 북미지역을 적극 공략하려는 움직임은 긍정적”이라고 평가했다.

특히, 화장품업종은 9월 중국 화장품 소매판매 회복 여부에 따라 실적개선의 폭이 달라질 것으로 예상되나 중국 매크로 지표의 분명한 확인 전까지는 동종업체들 가운데 한국콜마가 가장 안정적인 주가흐름을 보일 것으로 판단된다.

박은정 유안타증권 연구원은 “화장품과 제약사업 등 이종사업을 영위하는 한국콜마는 견고한 펀더멘털을 구축하고 있음에도 상호간 손익이 상쇄돼 주가 측면에서 다소 억울한 부분이 있었으나 하반기에는 이종사업 모두 호조세가 예상되면서 제대로 된 평가가 예상된다”며, “12MF P/E 11x에 거래되는 현 주가는 매력적인 밸류에이션 수준”이라고 설명했다.