본격 마진 스프레드 개선 시점 4분기 예상

농심이 국내와 주력 해외법인의 매출 호조에도 불구하고 각종 비용부담을 이기지 못한 채 2분기 시장의 예상치를 크게 하회하는 어닝 쇼크를 기록했다.

주요 제품의 원재료가 되는 소맥과 팜유, 포장재 등 원가비용과 물류비가 폭등한데다 상반기 대규모 TV광고가 집행되면서 광고판촉비가 전년 대비 60억원 가량 증가했기 때문이다.

그나마 다행인 점은 시장수요가 견조하게 확대되고 있는데다 해외법인의 구조적 성장이 지속 이뤄지고 있다는 사실이다. 여기에 가격 전가력과 광고판촉비 효율화 여력을 감안하며 수익성은 2분기 바닥을 친 후 점차 반등할 일만 남았다는 점에 기대를 걸어본다.

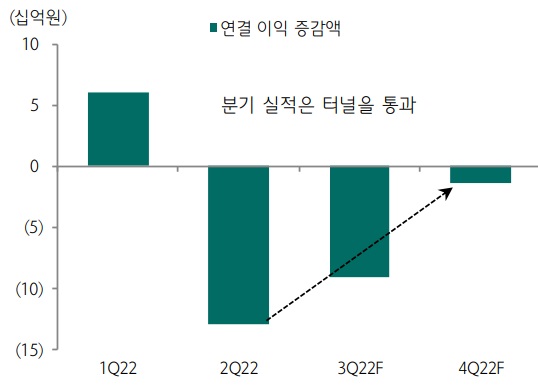

농심 2022년 2분기 실적 바닥 찍은 후 반등 예상

비용부담이 매출 상승을 누른 2분기

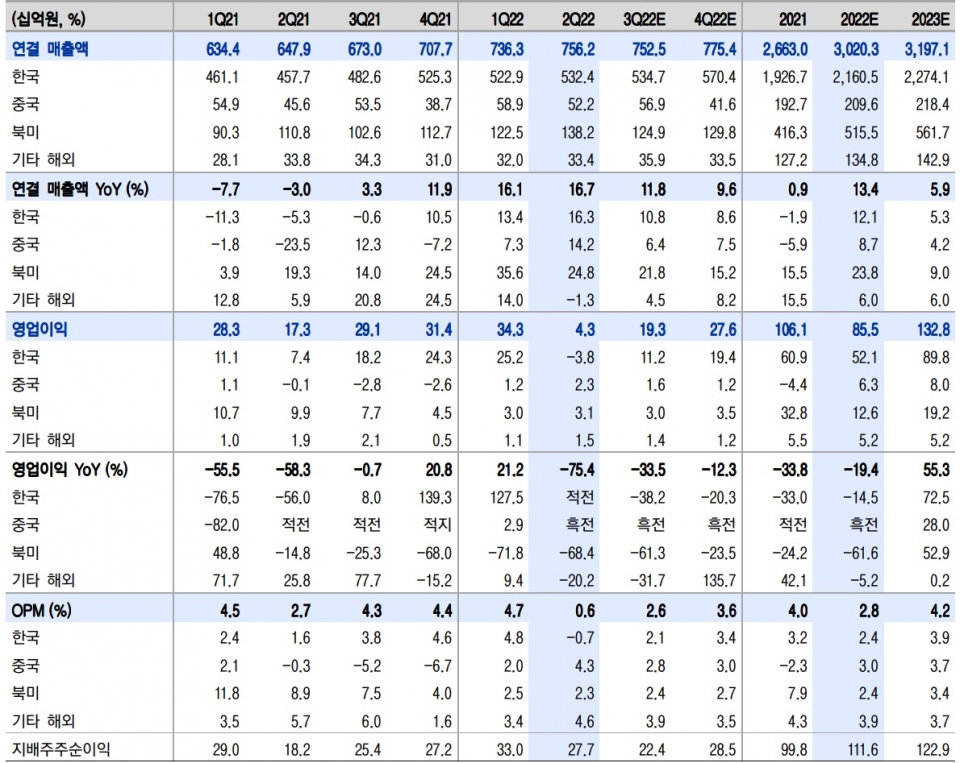

농심이 2022년 2분기 매출액 7,562억원, 영업이익 43억원을 시현했다. 매출은 전년 동기대비(이하 동일) 16.7% 확대됐으나 영업이익은 무려 75.4% 급락하며 당초 낮아진 시장의 컨센서스에도 크게 못 미쳤다. 원재료 폭등을 비롯해 광고비 및 물류비가 크게 증가한 것이 실적훼손의 주요인이었다.

▲국내법인(한국)은 매출 5,324억원을 달성해 16.3% 증가했으나, -38억원의 영업손실로 적자 전환했다.

라면 총매출액(국내+해외)은 13.3% 증가한 가운데 국내는 판가 인상 효과와 시장 수요 호조에 힘입어 14.7% 확대됐다. 수출도 전년 높은 베이스에도 불구하고 높은 성장세를 유지했다. 스낵 매출 역시 판가 인상 효과 및 믹스 개선(새우깡 블랙 등 신제품 판매)으로 13.1% 증가했다.

다만, 원부자재 부담 상승으로 원가율이 1.7%p 상승하고, 신규 브랜드 런칭 등으로 광고선전비가 증가하면서 수익성이 크게 악화됐다.

농심 분기별 실적추이 및 전망

▲해외법인 합산 매출은 2,237억원으로 17.6% 증가했으나 영업이익은 69억원에 그쳐 -41% 하락했다. 지역별로 매출은 대체로 견고했지만 원부자재 부담 및 물류비 상승으로 수익성이 훼손된 것이다.

지역별로 보면 북미(미국·캐나다)는 판가 인상 및 제2공장 가동에 힘입어 신라면 등 주력제품 중심의 MT 채널확대 효과로 매출은 24.85% 성장했다. 다만, 원재료 및 물류비 부담으로 영업이익은 -68.4% 감소했다.

중국은 도시봉쇄에 대응하며 핵심 거래선 중심공급에 주력하면서 매출이 14.2% 증가했으며, 영업이익도 낮은 기저로 흑자 전환했다.

이외 베트남(12%). 호주(11%) 순으로 매출이 증가했으며, 일본은 –8% 하락했다.

하반기 부담 완화로 4분기 본격 마진 스프레드 개선 기대

상반기 원부자재 가격 급등이 실적개선에 큰 걸림돌이었으나 6월을 기점으로 주요 곡물 스팟 가격이 하락하고 있는 추세다.

통상 곡물의 투입시기는 매입시기 대비 약 3~6개월 정도의 래깅효과가 발생하는데 이에 3분기까지 원가부담은 지속될 것으로 판단된다.

하지만 4분기부터는 판가인상 및 곡물가격 하락의 마진 스프레드 개선 효과가 나타날 것으로 기대된다.

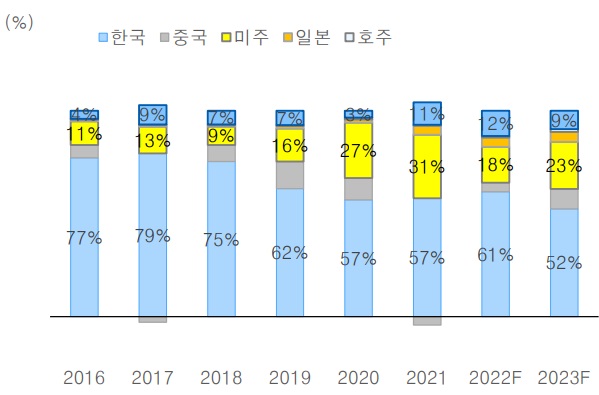

특히, 해외시장에서의 수익창출이 긍정적이다. 채널확대에 따른 초기 비용투입이 대부분 마무리됨에 따라 2023년부터 연결기준 매출과 영업이익의 24%, 44%는 해외에서 발생할 전망이다.

농심 연간 영업이익 중 해외비중 확대 추세

북미지역은 지난 4월 가동에 들어간 미국 2공장을 기반으로 멕시코시장까지 진출해 1위 사업자와의 점유율 역전도 가능할 것으로 보인다. 이는 곧 밸류에이션 프리미엄 요인으로 작용할 수 있어 주가반등에도 긍정적이다.

또한, 중국은 라이브커머스 등 신유통 중심으로 영업을 확대하고, 일본은 킬러 제품군 중심으로 대응하는 한편, 호주는 대형거래선 확대 등으로 맞춤전략을 지속한다는 계획이다.

무엇보다 해외법인은 가격을 조정 중으로, 수출가도 인상 예정에 있어 수익개선에 영향을 미칠 전망이다.

심은주 하나증권 애널리스트는 “국내외법인에서 견조한 탑라인 성장은 지속되고 있는 점이 긍정적”이라며, “하반기는 원가 및 판촉부담이 완화될 것으로 기대되는 만큼 현 주가는 저가 매수기회”라고 진단했다.

박상준 키움증권 애널리스트 역시 “농심은 해외법인 중심의 고성장세가 지속되는 가운데, 가격 전가력과 원가 안정화를 바탕으로 수익성은 점차 개선될 것”이라고 기대감을 나타냈다.