중국 봉쇄에 프리미엄 PP 수요 부진 이어져

하반기, 프로판 가격 안정화 및 북미·유럽 물량확대로 실적개선 전망

효성화학의 적자가 2분기에도 이어질 것으로 전망된다.

러시아-우크라이나 전쟁에 따른 유가·가스가격 급등으로 원재료인 프로판 가격 강세에 주력 사업부인 PP/DH의 수익성이 크게 훼손된 데다 중국 대도시 봉쇄로 수요부진까지 겹쳤기 때문이다. 여기에 베트남 공장 DH설비 트러블 재발생으로 인한 가동률 하락도 영업손실에 한몫했다.

다만, 기타 사업부에서 전방 수요호조로 NF3 및 폴리케톤의 두드러진 실적개선으로 적자폭을 축소시킬 수 있었다.

2분기, 원가 부담에 스프레드 악화로 적자 지속

효성화학의 2022년 2분기 예상 매출액은 8,103억원으로 전년 동기대비 30.9% 증가한 반면, 영업이익은 적자 전환해 약 252억원의 손실을 입은 것으로 추정된다. 지난해 4분기에 이어 3개 분기 연속 적자행진이다.

효성화학 실적 추이 및 전망

단위: 십억원

실적부진의 주요 원인은 전사실적에 가장 큰 비중을 차지하는 PP/DH 사업부에서 2분기 약 453억원의 영업손실이 발생한데 따른 것이다.

우선 파이프용 PP의 경우 중국 대도시 봉쇄조치 영향으로 중국향 프리미엄 PP 수요가 위축돼 수익성이 악화됐다.

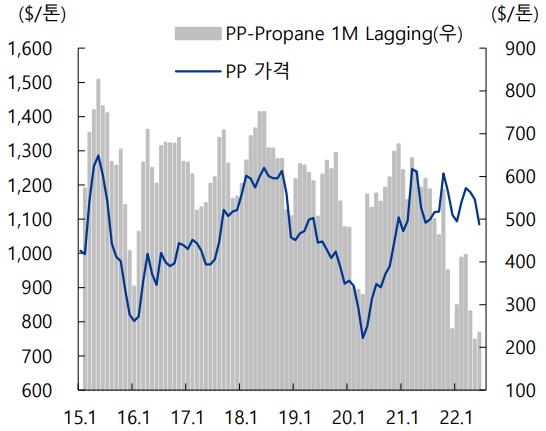

여기에 Homo PP 또한 수요 감소와 증설에 따른 신규물량까지 유입되면서 PP 시황은 더욱 부진해진 가운데 프로판 가격이 4월 톤당 940달러까지 치솟아 스프레드는 크게 하락했다.

실제 2분기 평균 PP-프로판 스프레드는 톤당 245달러까지 떨어져 1월(평균 361달러) 대비 32.13% 감소했다. 특히, 지난 4월엔 톤당 235달러까지 급락해 사상 최저 수준에 근접하기도 했다. 이 같은 수치는 효성화학의 Cash Cost를 하회한 것이다.

PP가격 및 프로판 대비 스프레드 추이

반면, 1분기 양호한 흐름을 보였던 기타부문(NF3, POK 등)의 예상 매출액과 영업이익은 각각 전년 동기대비 6.9%, 17.2% 증가한 1,704억원과 227억원으로, PP/DH 사업부의 손실을 다소 만회할 것으로 전망된다.

고객사의 견조한 판매량 및 특수가스 판매량 확대로 1분기 높은 영업이익 기여도를 보였던 NF3가 2분기에도 안정적 영업이익과 영업이익률이 지속된 것으로 예상된다. 이는 폴리케톤의 2분기 평균가격이 톤당 2,370달러로 전 분기대비 1.4% 증가한 것도 영향을 미쳤다.

한편, 국내공장이 아시아 가격보다 약 900~1,000달러 더 높은 북미·유럽 물량을 1분기 15%에서 2분기 25%까지 확대했으며, 컨테이너선 운임요금보다 저렴한 벌크선으로 운반해 비용을 줄임으로써 스프레드 감소분을 일부 만회한 것도 긍정적으로 파악된다.

하지만 베트남공장 증설에 대한 이익확대 기대감은 오히려 악재로 작용했다.

베트남공장의 PP/DH 설비는 지난해 3분기부터 상업가동에 들어간 이후 트러블이 계속 발생하면서 가동 및 재보수가 반복되고 있다. 올해 5월 말에도 DH 설비에서 또 다시 트러블이 발생해 약 1개월 가량 보수가 진행됐다.

이에 가동률은 전 분기보다 더 하락해 당초 기대했던 증설로 인한 생산물량 및 이익확대는 고사하고 고정비 부담에 따른 비용만 늘어나 적자폭을 키워나가고 있는 중이다.

이 같은 상황에서 프로판가격까지 급등해 효성화학의 상반기 적자는 약 584억원까지 확대될 것으로 예상된다.

한승재 DB금융투자 연구원은 “증설된 베트남공장의 가동률 하락으로 실적부진이 악회된 점이 아쉽다”며 “다만 가동이 정상화될 경우 시황회복과 출하량 증가효과가 동시에 나타날 수 있기에 실적개선 폭은 가파르게 증가할 것”이라고 기대감을 나타냈다.

하반기 점진적 이익개선 전망하나 높은 부채비율은 부담

하반기엔 효성화학의 점진적인 이익개선을 조심스럽게 기대해본다.

여전히 베트남공장의 DH 설비 가동 정상화 여부는 단정할 수 없으나 상반기 실적 훼손의 주범이었던 프로판 가격강세는 3분기 들어 안정화되고 있는 만큼 유의미한 스프레드 개선을 이룰 전망이다.

미국 및 사우디 프로판 가격 추이

지난 4월 톤당 940달러까지 치솟으며 정점을 찍었던 사우디 프로판(CP)가격은 이후 하락추세로 전환해 현재(7월물) 725달러를 형성하고 있다. 2분기 평균 895달러에 달했던 프로판 투입가격은 3분기 톤당 750달러로 전 분기대비 -16.2% 이하로 하락할 것으로 전망되고 있다.

또한, 중국향 판매물량을 줄이는 대신 미주·유럽(800~900달러 가격 우위)향 판매량을 늘려 영업이익 개선에 총력을 기울일 것으로 파악된다. 특히, 효성화학의 NF3 생산능력은 3분기 이후 기존 4,800톤에서 6,800톤으로 확대됨에 따라 이에 따른 기타부문의 이익도 크게 확대될 것으로 기대된다.

다만, 하반기 이익개선이 예상되는 것과 달리 높은 부채비율은 여전히 우려스러운 부분이다.

효성화학 시가총액과 최고·최저가 대비 현재가 괴리율

위정원 교보증권 연구원은 “효성화학의 2022년 1분기 기준 부채비율은 575.8%로 높아 주가반등을 어렵게 하고 있다”며, “더욱이 7월 또 다시 금리인상이 예상됨에 따라 재무구조 개선은 쉽지 않을 것으로 판단된다”고 진단했다.