태양광사업 적자 축소 고무적·독자기술 및 증설로 시장 대응

태양광사업 주요 판매국에서의 태양광 셀·모듈 수요 급증

한화솔루션의 올 2분기 전사실적이 여전히 케미칼사업부의 매출이 50% 이상 높은 비중을 차지했으며, 신재생에너지부문은 적자가 지속됐다.

다만, 최근 국제유가 및 가스가격 급등으로 신재생에너지의 판가 인상이 이뤄지면서 관련 업체들의 수익성이 개선되고 있는 점은 긍정적이다. 특히, 한화솔루션은 고가의 프리미엄을 받고 있는 미국에서 최대 태양광 모듈 생산능력을 보유하고 있어 중장기적인 수혜가 예상된다.

2분기에도 케미칼이 전사실적 견인

한화솔루션의 2022년 2분기 예상 매출액은 전년 동기대비 9.6% 상승했으나 영업이익은 21.0% 하락할 것으로 추정된다.

한화솔루션 실적추이 및 전망(연결기준)

단위: 십억원

전사 실적을 꾸준히 견인해온 케미칼사업부의 선전이 2분기에도 이어지며 전반적인 제품 포트폴리오가 섹터 내에서 두드러졌다.

특히, 중국 대도시 봉쇄조치 영향에 카바이드 PVC 설비 셧다운에 따른 반사 수혜를 받으며 경쟁사 대비 상대적으로 견조한 펀더멘털을 자랑했다.

실제로 올 상반기 동안 LDPE, PVC 등 주요 폴리머 제품의 수급이 HDPE, PP보다 양호한 가운데, 가성소다 가격의 강세가 지속되면서 수익성이 크게 개선됐다. 한화솔루션의 가성소다 생산능력은 84만톤으로 국내 시장점유율 약 40%를 차지하며 1위를 기록하고 있다.

이 외에도 주력 폴리머제품 중 하나인 EVA는 태양광향 수요증가와 역내 플랜트들의 오버홀 진행으로 양호한 업황이 유지되고 있다.

6월 초 국내 EVA 가격은 전년 동기대비 약 30% 상승한 톤당 3,262달러를 형성하고 있는데 한화솔루션의 EVA와 LDPE 스윙플랜트의 생산능력은 44.7만톤에 달한다.

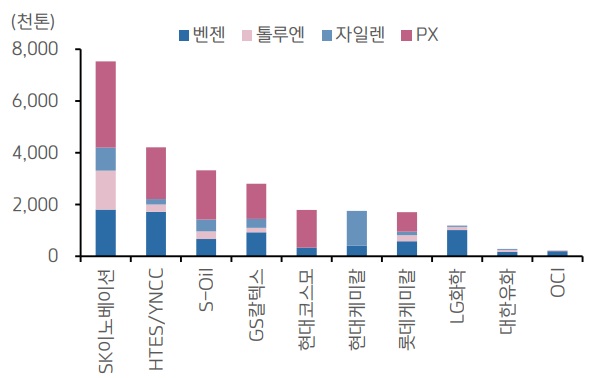

국내 업체별 벤젠/톨루엔/자일렌/PX 생산능력 현황

이와 함께 한화솔루션은 지분법 자회사인 한화토탈에너지스(HTES)와 여천NCC는 뱡향족(BTX), 부타디엔 스프레드 상승에 따른 수혜가 전망된다.

HTES와 여천NCC의 합산 BTX 생산능력(벤젠·톨루엔·자일렌·PX)은 약 421만톤으로 SK이노베이션에 이어 국내에서 2번째로 큰 규모를 자랑한다. 스팀 크래커에서 방향족이 부산되지만, 한화토탈에너지스는 콘덴세이트 스플리터 보유로 타 NCC 대비 차별화된 BTX 생산능력을 구축하고 있다.

2분기 양사의 방향족 Blended 스프레드는 전 분기 대비 톤당 약 140달러 가량 개선될 것으로 예상되는데 현재 환율 고려 시 이론적으로는 양사의 합산 BTX 이익(SM 제외)은 전 분기 대비 약 1,800억원 증가할 것으로 전망된다.

한편, 한화토탈에너지스와 여천NCC의 합산 부타디엔 생산능력은 52.8만톤으로 국내 3위권을 유지하고 있다. 올레핀 업황 둔화에 따른 역내 스팀 크래커 가동률이 축소된 영향에 올 2분기 부타디엔 스프레드는 전 분기 대비 약 360달러 상승했다. 이에 따른 이익 증가는 약 600억원 수준으로 추정된다.

적자 축소 태양광, 독자 기술개발·美 모듈설비 증설로 시장지배력 확대

태양광사업부(큐셀)는 여전히 적자가 지속되겠으나 판가인상과 함께 운임 및 비철금속가격 하락 등 비용하락으로 수익성이 개선되면서 적자규모는 축소될 전망이다.

특히, 최근 글로벌 유가와 유틸리티 가격 급등으로 한화솔루션 태양광의 주요 판매지역인 유럽과 미국의 셀 및 모듈 판가가 지속 상승 중에 있다. 미국에서는 1.4GW의 증설 추진(국내 N형 TOPCon 셀 증설분 활용) 중으로 내년은 수익성이 높은 미국향 판매가 추가 확대될 것으로 파악된다.

한화솔루션 태양광 모듈 생산거점

무엇보다 미래 태양광기술을 독자적으로 개발함으로써 이를 통한 기술리더십 구축과 수익성 개선을 기대할 수 있는 부분은 특히나 고무적이다.

우선, 독자기술 개발에 성공한 ▲TOPCon전지는 미국 현지에 구축 중으로, 오는 2023년 상반기부터 본격 양산에 들어갈 계획이다. 완공 시 미국 설비 규모는 기존 1.7GW에서 3.1GW로 증가하게 된다.

TOPCon전지는 기존 PERC전지 생산설비를 최대한 활용할 수 있어 비용적인 면에서도 효율적이며, 특히 기존 셀 대비 효율을 1%p 높일 수 있어 출력을 4% 가량 개선할 수 있다.

이와 함께 현재 기술개발이 한창인 ▲Perovskite Tandem(페로브스카이트 텐덤) 셀은 2025년 경 양산을 계획하고 있다.

페로브스카이트 텐덤 셀은 실리콘 셀 하부구조에 페로브스카이트 셀을 적층하는 것으로, 각각 광흡수 영역이 달라 효율을 극대화 할 수 있는 것이 특징이다.

실리콘 셀의 이론적 효율한계가 29.1%이지만 페로브스카이트 텐덤 셀운 최대 44%까지 가능하다. 또한, 페로브스카이트 셀은 흡광계수가 높아 1마이크로미터 미만의 얇은 두께에서도 실리콘 셀 보다 높은 효율을 낼 수 있어 박막화가 가능하며, 투명도 조절이 가능해 적용범위도 확대될 전망이다.

실제로 최근 현대차가 덴템전지를 활용해 차량용 솔라루프를 개발할 계획을 밝힌 바 있다. 시장은 태양광전지를 전기차에 장착 시, 배터리의 30%를 대체할 수 있을 것으로 전망하고 있다.

한편, 양산적용을 위해서는 대면적화가 무엇보다 중요하다. 한화솔루션은 전체 양산 가능 공적을 적용해 6인치(M6) Tandem셀을 개발했으며, 현재 M10으로의 전환이 40% 가량 진행돼 추가 성능 개선 전망도 기대된다. 2025년 경 양산에 성공할 경우, 세계 최초가 될 가능성이 크다.

강동진 현대차증권 연구원은 “미국은 중장기적으로 자국 내 태양광 밸류체인 구축을 목표로 하고 있어 향후 SEMA(태양광세액공제법) 통과 시 미국을 중심으로 한화솔루션의 성장 기반은 확보와 함께 주가의 재평가가 이뤄질 것”이라고 전망했다.