나보타, 펙수클루, 이나보글리플로진이 이끌 실적 기대감

대웅제약이 주요 기관 투자자들을 대상으로 자사의 글로벌 사업성과와 주요 신약 및 파이프라인 등 R&D 역량 및 전략을 소개하며 하반기에도 실적 개선에 대한 자신감을 피력했다.

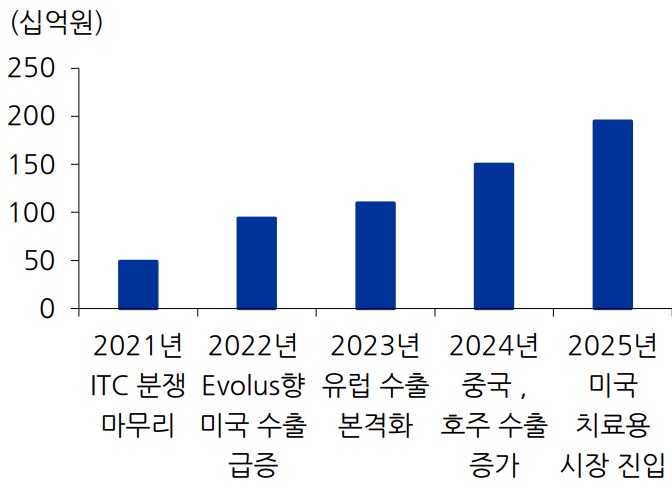

이 자리에서 대웅제약은 나보타의 중장기 성장 초입에 있음을 강조하며, 미국뿐 아니라 연내 유럽에 이어 내년 중국 및 기타 지역 진출을 통한 매출 성장에 기대감을 나타냈다.

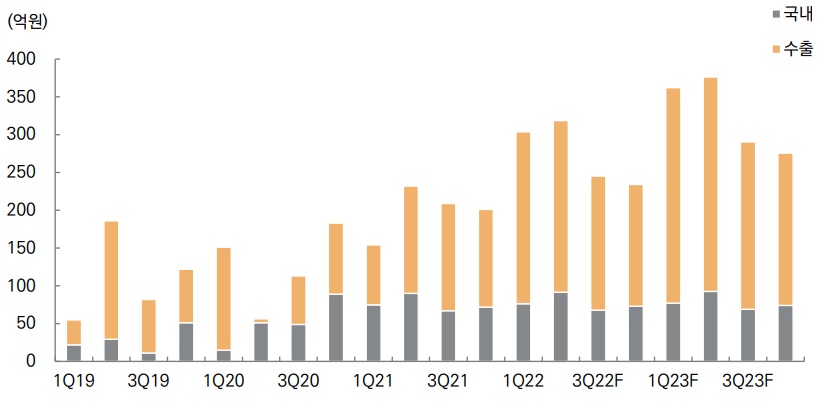

나보타는 전 세계 보툴리눔 톡신 시장에서 시장점유율(M/S) 1위를 유지하고 있는 앨러간社의 보톡스와 동일한 900kDa 독소복합체로, 올해 1분기 미국 에볼루스향 매출은 183억원을 달성,

전년 동기대비 3배 성장했다.

특히, 최근 엔데믹 국면에 진입하면서 미용시술 정상화에 대한 수혜가 더욱 기대되는 상황으로, 올 한해 미국과 캐나다 등 북미지역에서만 600억원~700억원의 매출이 예상되고 있다. 이에 따라 나보타의 2022년 연간 매출액 가이던스는 기존 1,000억원에서 1,300억원으로 상향조정 됐다.

이날 대웅제약은 나보타 효능의 지속성 연장과 내성 극복 등 향후 제품 기능 향상 및 치료 영역에 대한 적응증 확대 계획도 발표하며 올해 초 보수적으로 제시했던 가이던스보다 더욱 확대된 매출 성장률을 제시했다. 실제로 대웅제약은 자체 개발한 보툴리눔 톡신 제제인 나보타의 수출확대와 고수익성 제품 위주의 전문의약품 매출 상승에 힘입어 지난해부터 사상 최대 연간 및 분기 영업이익을 경신해오고 있다.

나보타 국내·수출 분기 매출 추이 및 전망

이를 기반으로 대웅제약은 오는 2030년까지 연 매출 5조원 및 중장기 글로벌 탑 20제약사 진입을 목표로 했다.

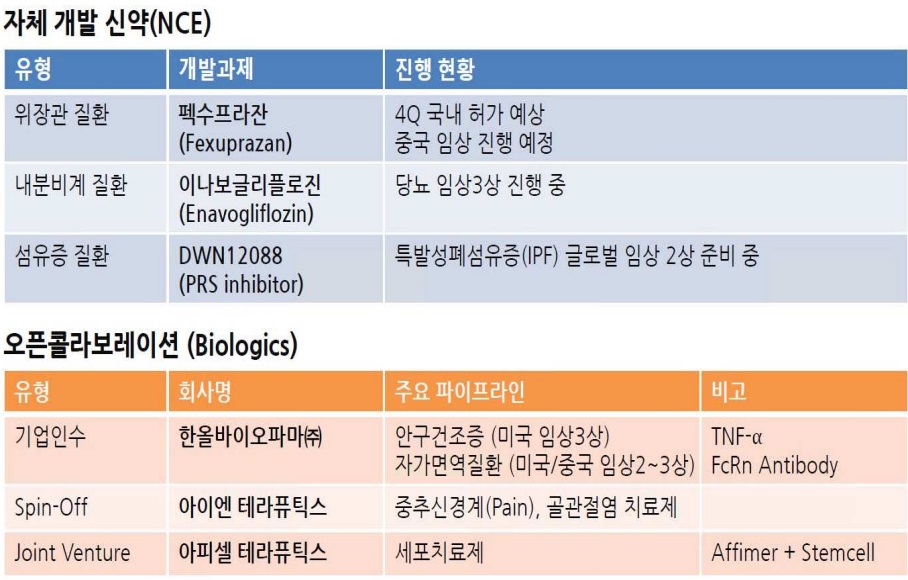

이와 함께 대웅제약은 회사의 미래 성장을 이끌 동력으로 ▲위식도 역류질환 치료 신약인 펙수클루와 SGLT-2 억제제 계열의 당뇨병 치료 신약 이나보글리플로진 ▲3가지 질환군(섬유증, 자가면역, 암) 신약 개발 집중 ▲다양한 임상단계 파이프라인(줄기세포, 항체, 백신) 등 3가지 큰 축을 발표해 투자자들의 눈길을 끌었다.

이에 시장에서는 올 상반기 나보타가 대웅제약의 실적개선을 이끌었다면 하반기에는 위식도 역류질환 신약인 펙수클루와 제2형 당뇨치료 신약인 이나보글리플로진이 매출성장을 책임질 것으로 기대하고 있다.

대웅제약 해외부문 매출 기여도

국산신약 34호 ‘펙수클루’ 출시로 기대되는 하반기

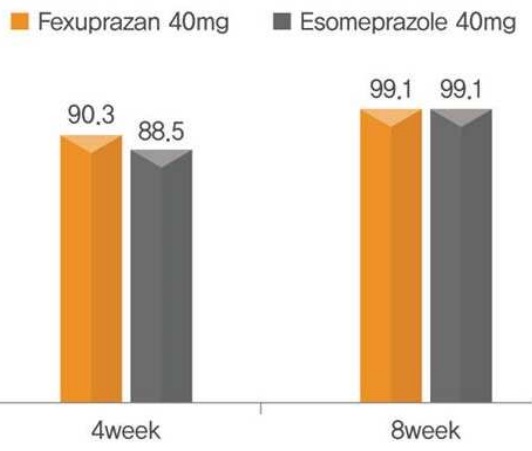

위식도 역류질환 P-CAB 제제 치료제이자 지난해 12월 식약처로부터 승인 받은 국산신약 34호 펙수클루(성분명: 펙수프라잔)가 정식 출시되는 3분기 이후 대웅제약의 실적이 기대된다.

대웅제약은 국내 최고수준의 영업력을 보유하고 있는데다 이미 경쟁사가 개발한 동일계열의 제품이 2021년 1,000억원 이상의 매출을 달성해 안정적인 시장 성장성을 입증함에 따라 신약 출시에 따른 하반기 고성장은 충분히 예상되고 있다.

P-CAB 기전의 치료제인 펙수클루는 기존 PPI 약물(4~5일) 대비 빠른 약효(1일) 발현과 우수한 야간 증상 개선 및 부작용이 적어 빠르게 기존 PPI 제품들을 대체할 것으로 기대를 모으고 있다.

펙수프라잔(펙수클루) 내시경상 점막 결손 치료율

이 외에도 식전 복용이 필수였던 기존 PPI와는 달리 식전·식후복용 상관없이 없어 복용의 편의성도 한층 높였다.

대웅제약의 펙수클루는 지난해 6월 미국 Neurogastrix 에 기술수출 돼 올 하반기에 임상 3상 진행 후, 2025년 미국출시를 목표로 하고 있다.

P-CAB의 글로벌 경쟁 상대인 다케다의 다케켑은 2023년 상반기 미국 FDA 승인을 받아 출시(판매사 Phantom Pharmaceuticals)될 예정이며, 국내 경쟁사인 HK 이노엔은 2020년 4월에 글로벌 임상 1상을 진행해 지난 4월에 임상 1상이 마무리됐다.

출시 시기가 비슷하지만 관련 시장이 4조원에 달하고 약효와 부작용 면에서 P-CAB 기전이 PPI 시장을 대체하는 추세라는 점에서 펙수클루는 출시 이후 높은 매출 성장이 기대된다.

국내 출시는 3분기로 예정되어 있고, 글로벌 시장은 2024년 브라질과 멕시코, 2025년 중국과 미국 출시를 목표로 하고 있다. 미국 판매는 기술이전 계약을 체결한 Neurogastrix가 판매를 담당하고, 브라질과 멕시코 등은 제품 공급계약으로 현재까지 1조원 수준의 공급계약을 체결한 것으로 확인된다.

이를 바탕으로, 대웅제약은 올해와 내년 국내 시장서 매출 약 1,000억원, 2025년 글로벌 시장에서 약 3,500억원, 2030년 1조원의 매출을 목표로 했다.

제2형 당뇨 치료제 이나보글리플로진, 경쟁물질 대비 낮은 용량 강점

이나보글리플로진은 대웅제약이 국내 최초로 개발한 SGLT-2 제2형 당뇨 치료제로, 경쟁물질 대비 낮은 용량(0.3mg)으로 2제, 3제 복합제 대비 강점을 갖고 있다. 따라서 원재료 비중 감소로 더 높은 마진이 가능할 것으로 기대된다.

지난해 3월 중국 3상 CTA 무보완 승인 완료했으며, 단독 및 병용요법으로 오는 2023년 국내시장 출시에 이어 2025년 글로벌 시장 허가를 목표로 있다.

대웅제약 투자 포인트 3가지

대웅제약 R&D 프런티어 소개

이 외에도 이날 대웅제약은 폐섬유증 치료제로 개발 중인 PRS 저해제 DWN12088, 세포·유전자 치료제 등 최신 R&D 파이프라인, 혁신 블록버스터 개발 현황 및 전략, 오픈 콜라보레이션 활동도 소개했다.

대웅제약은 세계최초의 섬유증 혁신신약 파이프라인 DWN12088 보유하고 있어 중장기 모멘텀을 더욱 기대케 하고 있다. 섬유증은 전신에서 모두 발생 가능하지만 현재까지 모든 섬유증 질환 중 IPF에서 단 두 품목만 승인돼 시장 성장 잠재력은 무궁무진한 상황이다.

특히, 승인된 두 약물 모두 멀티 타깃으로 부작용 이슈 존재하기 때문에 새로운 단일 표적을 통한 직접적인 콜라겐 생성 억제제가 필요한 상황이다.

이에 대웅제약은 PRS 저해제를 통해 문제를 해결하고자 하고 있으며, First in Class 후보 물질로 호주 임상 1상 완료, FDA 희귀의약품 지정받았으며, 공개된 부작용도 크지 않은 것으로 나타났다.

대웅제약 파이프라인 개발 전략

아울러 대웅제약은 ITK·BTK 자가면역 치료제를 미국 임상 1상 IND 신청을 한 상태다. 타 자가면역 치료제와 차별점으로 자가면역질환 주요 병인세포인 T세포와 B세포를 동시에 억제가 가능하다. 주요 적응증으로 전신 루푸스(SLE) 및 중증 가려움증(CSU)을 타깃으로 했으며, 비교 약물로는 암젠의 AMG 570가 있다.

한편, 약 2~3년 전부터 본격 추진한 항암제 개발은 아직 시작 단계다. 아직 임상 단계 물질은 없으나 경쟁사들이 잘 하지 않는 단백질-단백질 상호작용(Protein-Protein interaction) 조절 및 TPD 등 방식을 통한 신약 개발도 적극 추진하고 있다.