소비경기 침체에 중저가폰 수요 급감→모바일 실적 악화

경기침체 리스크 선반영에 밸류는 바닥 근접

반도체 대장주 삼성전자 주가가 연일 신저가를 경신하며 코스피의 현 상황을 그대로 대변하고 있는 듯하다.

문제는 단기간 내 뚜렷한 반등 요인을 찾아볼 수 없는데다 2분기와 하반기 실적에 대한 기대감도 차츰 낮아지고 있다는 것이다.

이에 증권 전문가들 사이에서도 삼성전자의 하반기 실적에 대한 전망은 서로 엇갈리는 상황이다.

남대종 이베스트투자증권 애널리스트는 “삼성전자의 현 주가는 12M Fwd 실적 기준 P/B 1.2x로 과거 역사적 P/B 밴드 하단 수준이지만, 올 하반기 이후에도 실적 추정치 조정과 유동성 축소로 밸류에이션 멀티플 하락 압력은 지속될 것”이라고 내다봤다.

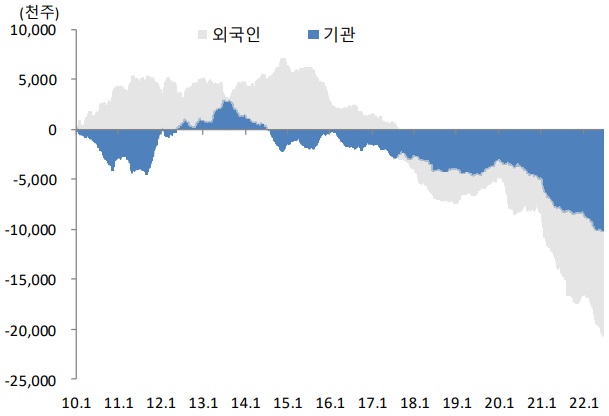

삼성전자 투자주체별 매매동향

이와는 반대로 하반기부터 실적과 주가 모두 반등을 예상하는 증권 전문가의 시각도 있다.

김운호 IBK투자증권 연구원은 “DRAM 가격조정은 3분기 이후 진정국면에 들어갈 가능성이 크며, 부진한 모바일은 2분기 저점을 찍고 하반기 반등할 것으로 전망돼 하반기부터 삼성전자의 실적과 함께 주가상승을 기대해볼 수 있다”고 판단했다.

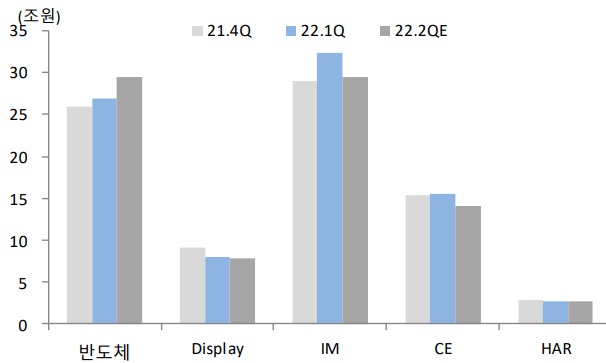

2분기, DS부문 제외 전 부문 실적 하락 예상

삼성전자의 2022년 2분기 예상 매출액은 전 분기대비 2% 하락하고, 영업이익은 1% 가량 소폭 상승하는데 그쳐 특히, 영업이익은 시장의 컨센서스(15조2,000억원)를 크게 하회할 것으로 추정된다. 수요 부진에 따른 출하량 하락과 원자재 가격 상승에 따른 이익률 감소가 실적 부진을 이끈 것이다.

삼성전자 사업부별 분기별 매출액 추이 및 전망

사업부별로는 DS(Device Solutions) 사업부만 유일하게 1분기 대비 매출액과 영업이익이 증가하고, 그 외 VD(Visual Display)/가전 사업부와 MX(Mobile eXperience)/네트워크 사업부는 1분기 대비 감소할 것으로 예상한다.

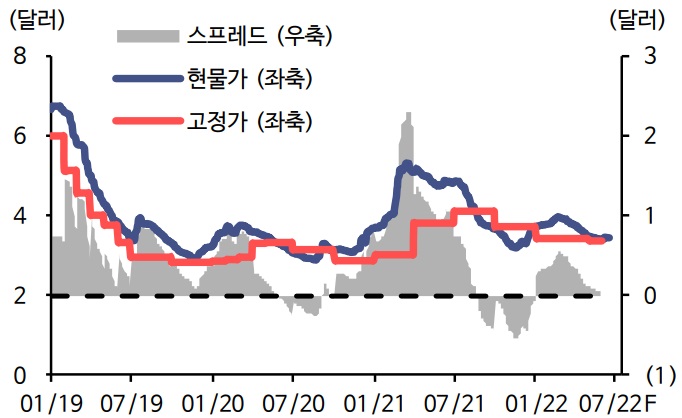

DS 사업부 중에서도 반도체부문이 실적을 주도할 가운데 비메모리는 양호하겠지만 메모리는 출하량이 기대치를 하회할 것으로 판단된다. DRAM Bit Growth가 개선돼 가격하락은 다소 제한적일 것으로 판단되며, NAND는 Kioxia 효과로 소폭의 가격반등이 예상된다.

DRAM 현물가, 고정가, 스프레드

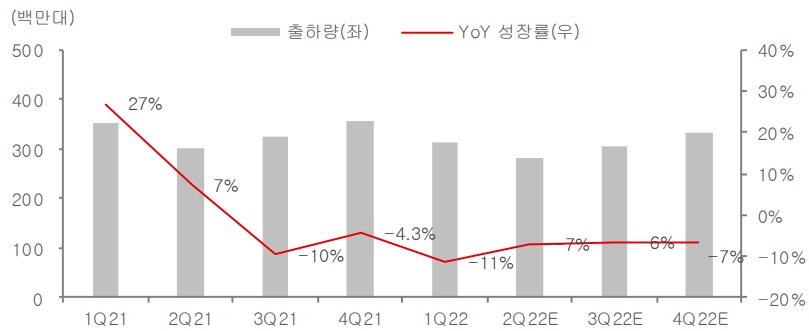

MX와 VD/가전 사업부는 스마트폰과 TV 출하량이 기존 예상치를 하회할 것으로 추정되는데다 원·달러 상승 및 원자재 가격 상승 영향으로 수익률이 전 분기대비 감소할 것으로 추정된다. 모바일 부문은 갤럭시S22 판매가 우려보다 양호(1Q 8m, 2Q 9m)한 실적을 올렸으나, 소비경기 둔화로 중저가폰 수요가 예상 보다 크게 감소했다. 이에 휴대폰 판매량은 전 분기대비 16% 감소한 6,200만대에 불과할 것으로 보인다.

한편, DP 부문은 주요 고객사향 OLED IT 물량이 꾸준히 유지될 전망이나 대형은 사업철수에 따른 물량 감소로 전 분기대비 매출이 10% 이상 감소할 것으로 보인다.

수요에 대한 기대감 낮추고 대응해야

연준의 자이언트 스텝으로 국내외에서 지속 상승하고 있는 금리로 인해 글로벌 경제가 떠안을 부담은 하반기로 갈수록 더욱 가중될 것으로 보인다. 이처럼 인플레이션 압력이 지속 높아지는 상황에서 단기간 내 스마트폰과 TV 등 세트에 대한 실적상승 기대감을 갖기는 어렵다.

글로벌 스마트폰시장 출하량 추이

역시 기댈 곳은 메모리다. 메모리 역시 빠른 시일 내 수요가 확대되지는 않겠지만 향후 공급제약이 심화될 것으로 전망되기 때문이다.

전문가들은 2023년 메모리의 공급제약이 가장 극심할 것으로 내다봤다.

최도연 신한금융투자 이사 연구위원은 “최근 서버 반도체 주문이 둔화되기 시작한데다 장기 지속된 반도체 공급부족 구간에서 전방 업체들의 재고 물량은 정상보다 높은 수준”이라며, “PC와 스마트폰에 이어 서버 수요에 대한 기대감을 모두 낮추면 시선은 공급제약으로 자연스럽게 이동할 것”이라고 예상했다.

일반적으로 과거 업황 조정 구간에서 실적 컨센서스 하락이 주가바닥을 형성시켰으나 이것이 부정적으로 작용하는 것만은 아니다. 컨센서스 하락은 수요에 대한 기대감을 모두 제거하고 공급 제약으로 시선을 돌릴 수 있어 주가 반등을 일으키는 트리거로 작용해 오히려 긍정적일 수 있다.

사실상 매크로 불확실성을 선반영했고 공급이 극심한 제약 구간이라는 점을 감안하면, 서버 수요 기대감을 낮추는 과정에서 삼성전자 주가는 코스피를 넘어서는 구간으로 진입할 것이라는 게 전문가들의 시각이다.

이민희 BNK투자증권 연구원은 “최근 삼성전자의 주가하락은 급격한 금융긴축 이후 경기침체 리스크까지 선반영된 것으로, 과거 금융위기, 팬데믹에도 지지됐었던 P/B 1.1x가 락바텀으로 판단된다”며, “저점 매수 전략을 권유한다”고 말했다.

한편, 23일 삼성전자는 전 거래일 대비 0.35 하락한 57,400원에 장을 마쳐 또 다시 52주 신저가를 경신했다.