디지털중심 광고 성장 견인, 메타버스·NFT 영역까지 확대

불확실한 매크로 상황과 급변하는 시장 환경 속에서도 그 이상의 실적과 성장을 거듭해온 제일기획이 이번 분기에도 최고실적을 경신할 전망이다.

최근 글로벌 광고시장은 기존의 전통광고 통로였던 일반 매체광고 중심에서 탈피해 디지털 기반의 클라이언트 플랫폼 중심으로 다변화하고 있다.

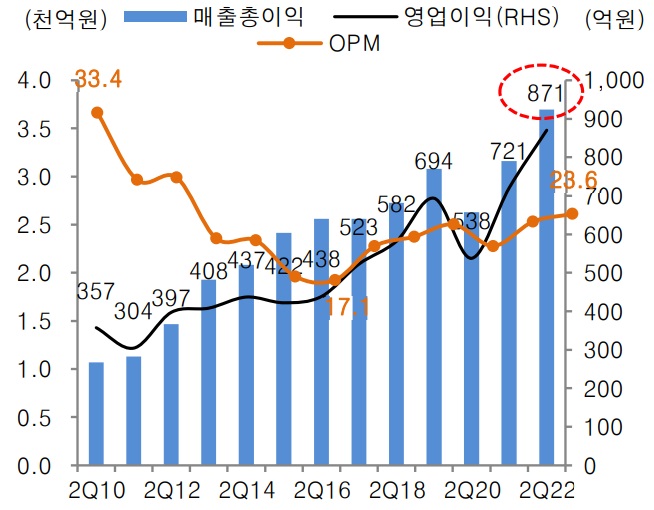

2022년 2분기, 8개 분기 연속 최고 영업이익 전망

이러한 변화를 이끌고 있는 제일기획은 이미 디지털중심의 서비스 커버리지 확대 전략을 통해 전통 마케팅 뿐 아니라 디지털 및 솔루션, 메타버스 등으로 사업영역을 확장시켜나가고 있다. 그 결과 글로벌경기 침체 장기화로 광고업 역시 부진을 겪고 있으나 제일기획은 상대적으로 안정적인 사업포지션을 구축한 것으로 판단된다.

김희재 대신증권 연구원은 “주요 광고주가 추진 중인 자체 메타버스 플랫폼의 경우, 제일기획이 구축 초기부터 기획에 참여했기 때문에 향후 운영까지 전담할 가능성도 높을 것”이라고 내다봤다.

2022년 2분기에도 최고실적 경신 전망

지난 2020년 3분기부터 분기 기준 최고 GP(영업총이익)와 OP(영업이익)을 연속 달성 중인 제일기획은 올 2분기에도 최고 실적을 경신해 8개 분기 연속 최고 실적을 기록할 것으로 기대를 모으고 있다.

이러한 성과는 높은 성장성을 보이고 있는 광고시장을 바탕으로 그 중에서도 독보적인 제일기획만의 경쟁력과 차별화된 전략이 뒷받침 된 것으로 평가된다.

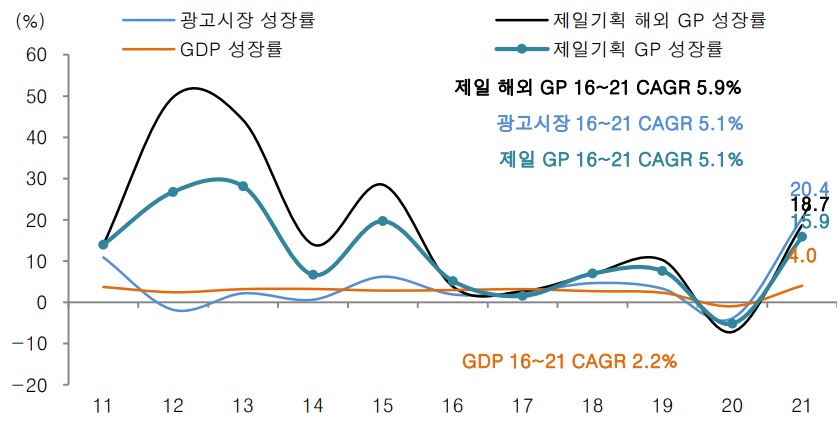

실제로 2016~2021년 간 GDP 성장률을 살펴보면, 연평균 2.2%에 달했으나 같은 기간 광고시장은 5.1%로 2배 이상의 성장률을 나타냈다. 특히, 제일기획의 GP(영업총이익) 성장률은 연평균 5.1%였으며, 해외 GP 성장률은 5.9%를 자랑했다.

GDP 상회하는 광고시장 및 제일기획 실적 성장

제일기획이 매분기 최고 실적 달성에 성공한 이유를 보다 구체적으로 살펴보면 우선, 북미와 유럽을 중심으로 캡티브 디지털 마케팅 수요가 지속 증가하면서 그 비중은 70% 이상에 달했기 때문이다. 또한, 서비스 커버리지 역시 지속 확대추세에 있으며, 그 동안 인수했던 해외 자회사를 통해 비계열 광고주도 빠르게 유입된 것이 큰 역할을 했다. 이 외에도 리오프닝 기조에 따른 BTL(이벤트·전시 등 쌍방향 커뮤니케이션) 회복도 한몫했다.

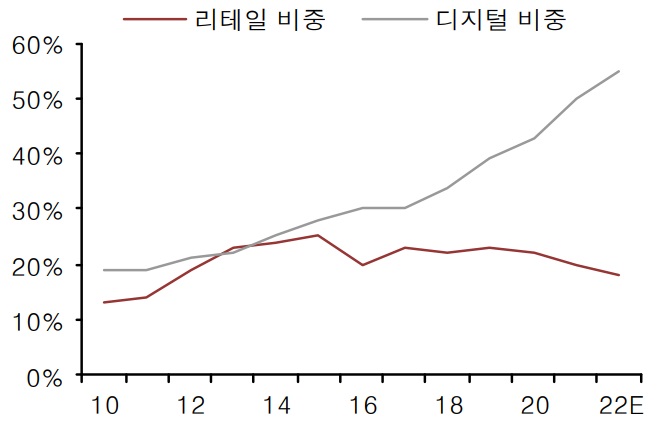

여기에 북미 중심으로 고마진의 디지털비중 확대가 시장트렌드와 유사한 속도로 증가한 것도 GP 상승 및 OPM 개선을 이끌었다. 실제로 제일기획의 디지털 GP는 최근 5년간 연평균 16.4%씩 성장했으며, 2021년 디지털 비중은 50% 이상을 차지했다.

디지털 비중의 매출 확대

지역별로 살펴보면, 매분기 50% 수준의 성장을 보이고 있는 북미시장은 여전히 전체 실적에서 차지하는 비중이 10%에 불과해 성장 여력이 충분한 것이 긍정적으로 평가된다. 만약 삼성전자 북미마케팅 물량을 유럽이나 중국 수준으로 대행할 경우, 북미에서만 2,800억원의 매출을 올려 2021년 GP 대비 22%가 추가되는 효과를 얻을 수 있다.

여기에 최근 북미에서 자회사 McKiney가 20여개 글로벌 광고회사와의 경쟁 PT에서 승리한 결과, 블루다이아몬드를 신규 광고주로 영입한 것도 향후 실적개선을 기대케 하고 있다.

디지털을 넘어 메타버스·NFT 사업 영역 확장 추진

제일기획은 올해 주요 광고주의 메타버스 마케팅도 시작해 단순한 디지털 비중 증가가 아닌 새로운 마케팅 시장을 개척한 것으로 평가받고 있다.

또한, 제일기획은 디지털 전환을 통한 매출 확대 뿐 아니라 메타-포메이션을 통한 성장전략을 추진하며 관련 투자도 지속하고 있다. 이와 관련해 ▲버추얼 콘텐츠 제작 ▲디지털 휴먼 기술 확보 ▲메타버스 커뮤니티 제공 ▲NFT 활용 브랜드 마케팅 등 4대 영역을 중심으로 한 사업 청사진을 제시했다. 또한, 제일기획은 일부 핵심기술의 내재화를 포함해 공격적 지분투자를 통한 파트너십 구축으로 메타버스와 NFT 영역으로의 사업확장을 계획하고 있다. 이를 위해 메타버스 전문기업 EVR스튜디오 투자를 단행했으며, NFT 분야의 IP 마케팅을 위해 스마스(SMATh)와의 업무협약도 체결한 상태다.

앞으로도 해외지역에서의 디지털 강화를 위한 제일기획의 M&A는 지속되고 이는 추가적인 성장엔진으로 작용할 것으로 판단된다.

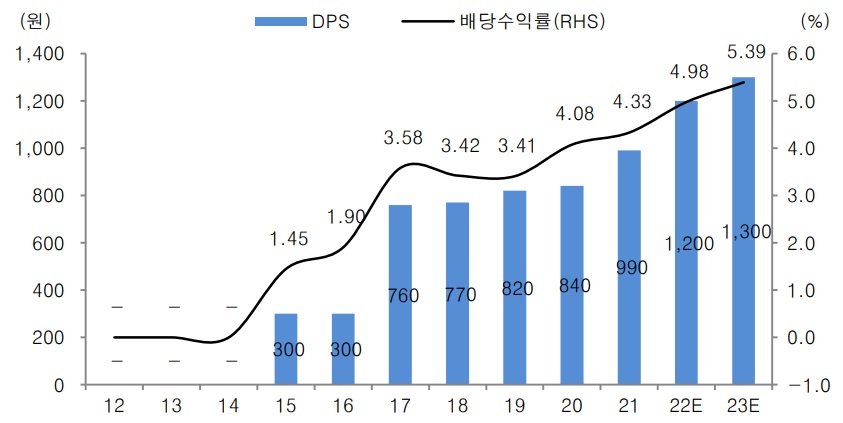

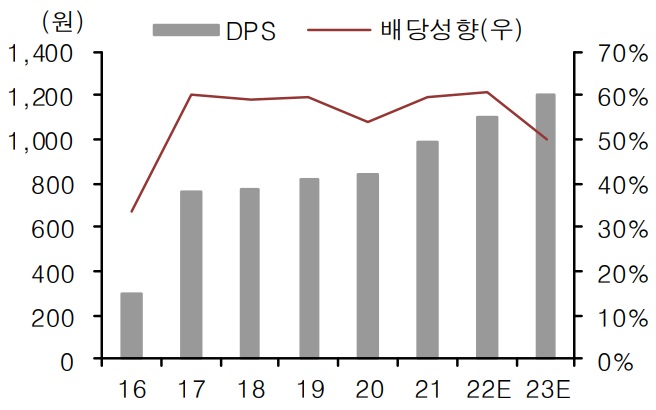

배당성향 60% 고배당 정책 유지 전망

한편, 올 하반기는 제일기획이 그동안 추진해왔던 M&A가 결실을 맺을 것으로 전망된다. 규모는 최대 기존 GP의 5%가 추가되는 수준으로, M&A에도 불구하고 배당성향 60% 정책은 유지할 것으로 알려졌다. 또한, 2022E DPS는 1,200원, 수익률은 5%로 추정된다.

황성진 흥국증권 연구원은 “최근 불확실한 시장 환경에도 불구하고 제일기획의 주가는 비교적 견조한 움직임을 보이고 있는 상황이나, 여전히 가파른 실적성장세를 온전히 반영하지는 못하고 있다”며 “배당성향 60%에 달하는 매력도까지 감안하면 불확실한 시장 환경에서의 확실한 투자대안으로 판단한다”고 전했다.

높은 배당매력도

박형민 케이프투자증권 애널리스트는 “제일기획은 북미지역 및 디지털 중심의 성장성을 꾸준히 입증하고 있는데다 높은 배당수익률도 투자처로 매력적인 기업”이라고 긍정적 의견을 제시했다.