하반기, 레이저티닙 외 신약 파이프라인 모멘텀 풍부

유한양행이 올 1분기 전문의약품(ETC), 일반의약품(OTC), 생활건강, 해외사업의 견조한 성장에 힘입어 탑라인 성장매출을 시현했다. 다만, 기술료수익이 크게 감소하면서 영업이익과 영업이익률(OPM)은 전년 동기대비 하락하며 시장의 기대치를 밑돌았다.

하지만 주목해야할 것은 1분기 부진한 수익성이 아닌, 오픈이노베이션을 통한 신규 연구개발(R&D) 파이프라인 발굴에 따른 수확물이라는 점이다. 현재까지 유한양행은 총 12건의 주요 파이프라인의 학회발표(구두 발표 2건 포함) 및 논문 출간 11건 등을 통해 그동안의 연구성과에 대해 지속적으로 검증에 나서며 올 한해 신약 파이프라인의 다각화를 기대케 하고 있다.

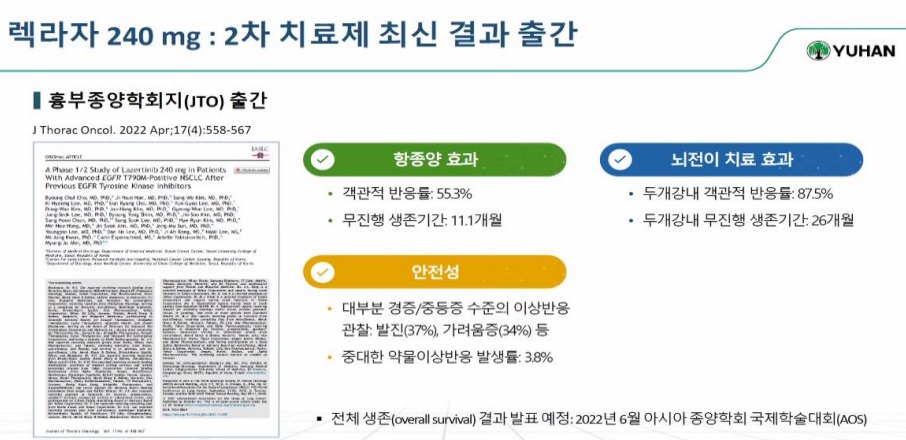

레이저티닙(렉라자), 6월 단독 2차 치료제 결과 발표 예정

특히, 오는 6월 ASCO(미국임상종양학회)에서 업데이트 예정인 렉라자(레이저티닙)의 글로벌 임상 3상 관련 아미반타맙과 병용 임상(Chrysalis-2) 데이터가 기대를 모으고 있다.

이 외에도 스파인 바이오파마에 기술 이전한 YH14618(퇴행성 디스크)의 임상 3상 진입, 길리어드사이언스에 기술이전(라이선스아웃·L/O한 YH25724(비알콜성지방간염)의 임상 1상 진입 계획에 따라 하반기 기술료수익 유입도 예상되고 잇다.

이를 바탕으로 유한양행의 2022년 실적은 코로나19 거리두기 완화로 약품사업부의 실적 역시 대폭 개선될 것으로 전망된다.

약품(처방+비처방)사업부의 실적이 전사 실적을 이끌 것으로 기대되는 가운데 지난해 두드러진 성장세를 보여준 특목사업도 견조한 실적이 이어질 것으로 판단된다.

무엇보다 유한양행은 꾸준한 연구개발(R&D)비용 확대를 바탕으로 파이프라인을 지속 확장하고 있는 가운데 임상결과와 진행도 순항 중이어서 국내 제약사들 중 오픈이노베이션이 가장 기대되는 업체라는 게 증권가의 판단이다.

1분기 영업익, 라이선스 수익감소·판관비 증가에 기대치 하회

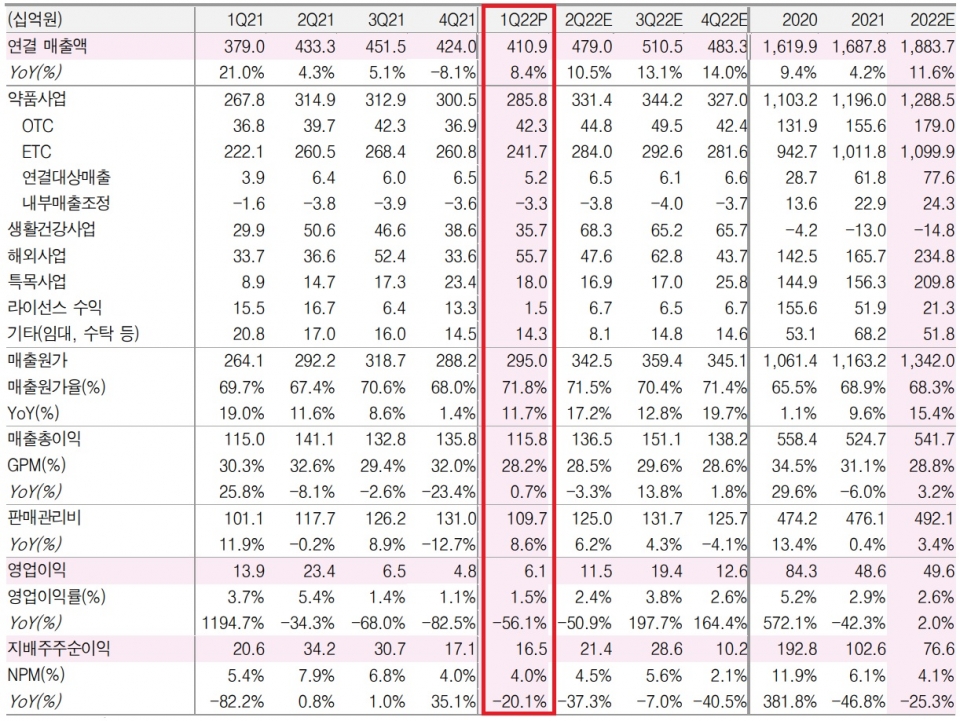

유한양행이 2022년 1분기(연결기준) 매출액 4,109억원, 영업이익 61억원을 기록, 전년 동기대비(이하 동일) 매출은 8.4% 성장했으나 영업이익은 56.1% 하락하며 컨센서스(144억원)에도 57.63% 가량 하회한 실적에 그쳤다.

유한양행 2022년 1분기 실적 및 전망

자세한 사업별 매출실적을 살펴보면 약품사업은 8.5% 증가한 2,858억원, 생활유통은 19.1% 성장한 357억원, 해외사업은 30.5% 늘어난 557억원, 특목사업은 61.5% 증가한 180억원을 각각 시현했다.

ETC(전문의약품) 매출은 7.7% 상승한 2,417억원을 달성한 가운데 코푸시럽·정 매출액이 코로나19 확진자 증가 영향으로 무려 235.1% 증가한 79억원을 기록했다.

OTC(일반의약품) 매출은 15% 증가한 423억원을 시현한 가운데 안티푸라민이 15.6% 상승한 59억원, 엘레나가 30.9% 늘어난 52억을 달성하는데 성공했다.

이처럼 전 사업부의 매출이 고르게 성장했음에도 영업이익이 크게 부진했던 것은 기술료수익이 무려 90.6% 감소한 15억원에 불과한 반면, 이에 따른 원가율은 71.8% 상승하고 비처방의약품 및 건강기능식품 관련 마케팅 비용 등 판관비가 8.6% 증가했기 때문이다.

하반기 R&D 추수의 계절을 기다리며

유한양행은 올 하반기 신약 파이프라인의 긍정적인 결과물을 잇달아 발표할 계획에 있다.

우선 회사의 기업가치 중 가장 큰 부분을 차지하는 혁신 폐암치료제인 렉라자(레이저티닙)은 글로벌 임상 3상이 순조롭게 진행되는 가운데 오는 6월 개최되는 ASCO(미국임상종양학회)에서 타그리소 또는 백금항암제 내성환자 대상으로 진행한 아미반타맙과 병용임상(Chrysalis-2) 데이터를 업데이트할 예정이다. 또, 같은 달 열리는 AOS(아시아 종양학회)에서도 단독 2차 치료제 및 3분기엔 단독 1차 치료제 임상 결과 발표를 앞두고 있다.

암세포의 분열신호를 유발하는 EGFR 수용체의 활성을 저해하는 렉라자는 얀센(Janssen)에서 병용투여 용법으로 3상이 진행 중이며, 유한양행에서는 자체적으로 단독투여 용법 임상 3상(LASER 301)을 진행하고 있다.

유한양행 신약 파이프라인

각각 2026년 상반기, 2024년 상반기 종료를 목표로 하고 있으며, 가속승인 절차를 통해 좀 더 빠른 시간 내 결과를 확인할 가능성도 있다. 출시될 경우 오는 2024년 기준 약 40조원에 달하는 비소세포폐암시장에서 의미있는 매출성과가 기대된다.

이 외에 YH35324(알러지성 질환) 전임상 연구에서 경쟁약물 졸레어 대비 우수한 IgE 억제 효과 확인 및 연내 임상1상 결과 발표, YH32367(항암제, 4-1BB/HER2 이중항체) 하반기 국내1상 개시 등 후속 파이프라인 연구도 순항 중에 있다.

또한, 프로세스바이오파마로 L/O한 위마비증 치료제 YH12852는 지난해 하반기 FDA 임상 2상 승인 받아 진행 중이며 올해 4월에 임상2a상 첫 환자 투약에 들어갔다. 이어 퇴행성 디스크 치료제 Remedisc(YH14168, Spine에 L/O)의 임상 3상 투약도 연내 개시할 예정이다.

아울러 베링거인겔하임(BI)에 L/O된 NASH후보물질(YH25724)을 비롯해 지아이이노베이션에 L/O진행한 알러지 치료제(YH32324) 등 추가적인 파이프라인들의 모멘텀도 기다리고 있다.

이명선 DB금융투자 연구원은 “하반기로 갈수록 B2C 제품 중심의 광고효과와 L/O 파이프라인에 대한 기술료 유입으로 수익성 확대가 예상된다”며, “특히, 레이저티닙의 단독 및 병용요법에 대한 긍정적인 임상결과가 발표될수록 파이프라인가치 또한 재평가가 기대된다”고 투자에 대한 긍정적 의견을 제시했다.