국내·외 고객사 주문 확대 불구 원가상승이 수익성 악화

2분기 및 연간 실적 전망, 전문가마다 엇갈려

코스맥스가 코로나19 여파로 부진에 빠진 중국 화장품시장에 이어 생각보다 심각한 인플레이션에 따른 비용증가로 1분기 수익성이 크게 악화됐다.

국내는 물론 해외법인이 있는 대부분의 지역에서 매출은 기대 이상으로 확대됐으나, 러시아 전쟁으로 글로벌 원부자재 가격이 급등하면서 제조원가가 크게 상승한데다 판관비 상승으로 영업이익은 오히려 급감했기 때문이다.

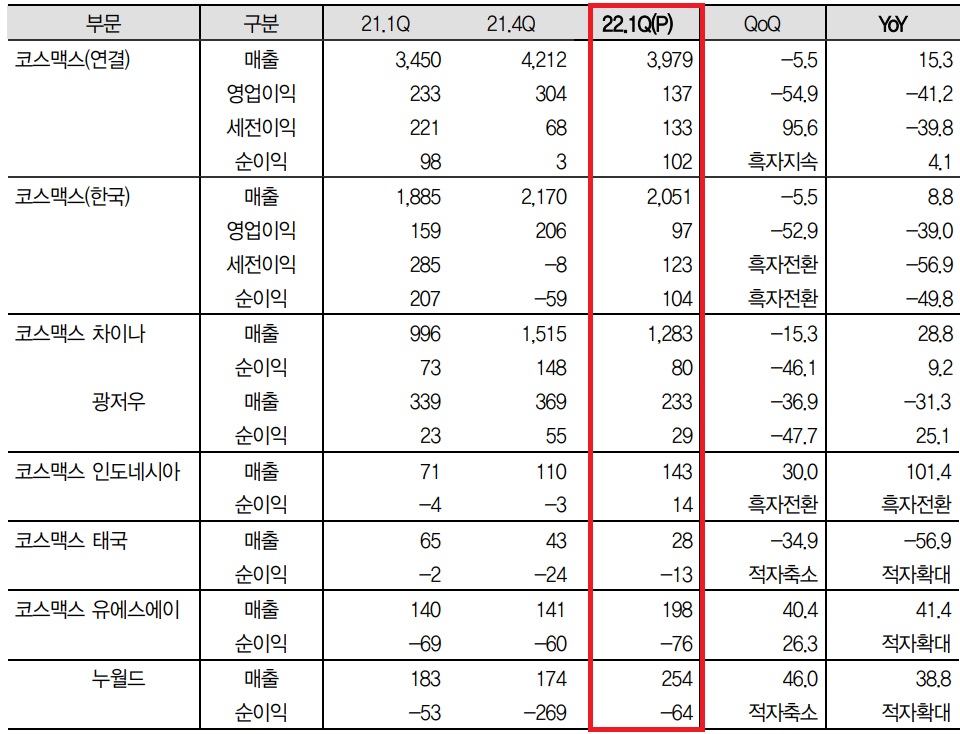

코스맥스 2022년 1분기 지역별 손익 현황

단위: 억원, %

여기에 중국 대도시 봉쇄 영향이 반영될 코스맥스의 2분기 실적은 추정자체가 쉽지 않은 상황이다. 게다가 불확실한 매크로 상황이 지속되면서 전문가들마다 2분기 및 2022년 연간 실적전망은 엇갈리고 있다.

다만 분명한 것은 수익성 악화 요인은 2분기에도 이어진다는 점이다.

하지만 코스맥스의 국내외 법인들 중, 중국법인은 비용부담이 고객사에 전가된다는 특성상 수익성 이슈에서 상대적으로 자유롭다. 따라서 2분기 실적반등은 중국법인의 회복 수준에 따라 좌우된다고 해도 과언은 아니다.

비용 급등에 실적악화는 예상했지만 그래도 쓰라린 1분기 실적

코스맥스는 2022년 1분기 매출 3,979억원, 영업이익 137억원, 영업이익률(OPM)은 4%를 시현, 전년 동기대비(이하 동일) 매출은 15.3% 상승했으나 영업이익은 41.2% 하락했다.

국내외 고객사들의 주문증가로 매출이 늘었으나 제조원가 및 인건비 인상, 저마진 색조비중 확대로 수익성은 크게 악화됐다.

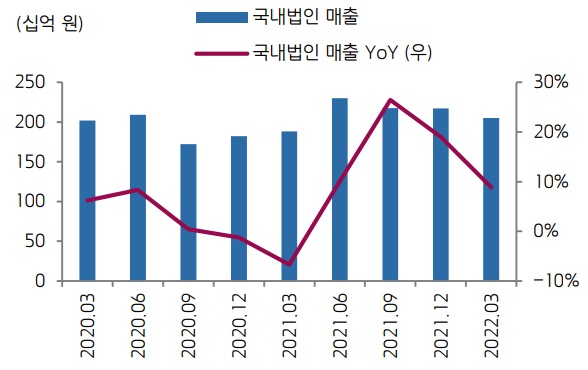

이 기간 ▲국내법인의 매출은 2,051억원을 올리며 8.8% 성장했으나 영업이익은 무려 39% 하락한 97억원에 불과했다. 저수익 상품이 상대적으로 증가하고 인건비 및 원부자재 가격이 상승하면서 수익성이 감소한 것이다.

코스맥스 국내법인 매출

원가율은 1.6%p 상승했고, 인건비는 지난해 실적에 대한 인센티브 지급과 1분기 약 90명 신규채용 영향으로 약 20% 증가한 것으로 추산된다. 이에 따라 판관비율도 2.1%p 상승했다.

▲코스맥스이스트의 매출은 차이나(상하이)가 1,283억원으로 28.8% 성장한 반면, 광저우는 233억원으로 31.3% 하락했다.

상하이법인은 온라인 브랜드의 주문 및 소매판매가 증가하고, 춘절수요도 견조하게 흡수하며 면서 성장세를 기록했다. 반면, 광저우법인은 주요 고객사이자 중국 화장품기업인 이셴(Yatsen)의 판매 부진으로 실적하락세를 면치 못했다.

▲인도네시아법인의 경우 매출은 143억원으로 101.4% 증가하고 순이익 14억원으로 흑자전환에 성공한 반면, 태국법인은 매출 28억원으로 56.9% 하락하고 13억원의 순손실로 적자가 확대됐다.

▲미국법인의 경우 코스맥스 유에스에이는 매출 198억원으로 41.4% 증가했으나 76억원의 순손실로적자가 확대됐다. 누월드의 경우 매출 254억원으로 38,8% 확대됐으나 64억원의 순손실로 적자가 확대됐다.

미국법인은 그동안 부자재 수급 문제로 지연됐던 물량이 출고되면서 매출이 확대됐지만 운임 및 원부자재 가격이 상승하면서 수익성이 크게 훼손됐다.

2분기, 중국법인 실적 개선에 주목

1분기 코스맥스의 수익성을 악화시켰던 글로벌 원부자자 가격 및 인건비 상승 등 ‘생산비용 증가’라는 부담은 2분기에도 지속될 전망이다.

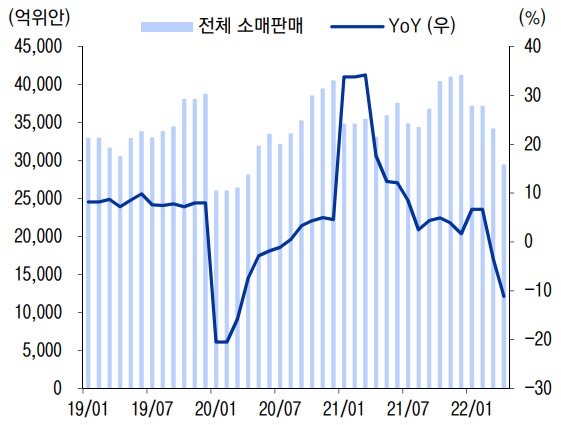

중국 화장품 소매판매액 추이

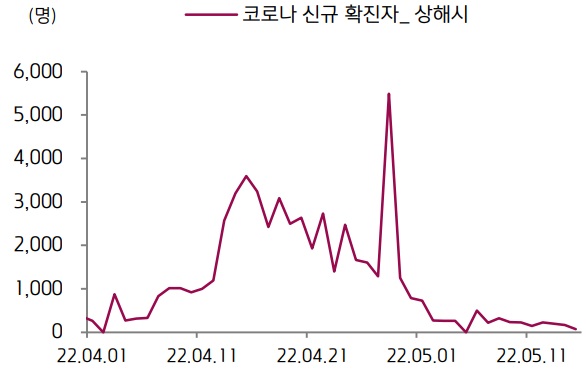

특히, 중국법인의 경우 2분기 동안 8영업일 공장가동 중단을 비롯해 대도시 봉쇄로 물류이동이 어려움을 겪기도 했다. 현재는 최악의 상황은 지나간 데다 16일부터 단계적 봉쇄완화에 들어갔지만 매출이 정상화되기까지는 적지 않은 시간이 필요할 것으로 판단된다.

이에 배송이 다올투자증권 연구원은 “국내와 중국 등 주요 사업지역 전반에 걸쳐 실적 추정치를 하향한다”며, “현 주가는 12MF PER 12배로 불확실성을 감안하면 매력도 높지 않다”며, “코스맥스이스트 지분 가치도 훼손됨에 따라 SOTP 기준으로도 상승여력은 제한적”이라고 부정적 의견을 나타냈다.

다만, 코스맥스 중국법인의 경우 비용부담이 모두 고객사에게 전가되는 구조이기 때문에 중국법인의 사업이 정상화될 경우 2분기 수익성은 크게 확대될 것으로 전망된다. 더욱이 상하이시가 지난 16일부터 단계적으로 봉쇄완화에 들어간 점도 긍정적이다.

중국 코로나 신규 확진자(상하이시)

봉쇄영향으로 화장품 소비가 크게 위축된 상황에서 대도시 봉쇄가 차츰 해제될 경우 보복소비 심리가 크게 작용하면서 코스맥스 중국법인 실적도 크게 반등할 것으로 기대를 모으고 있다.

조소정 키움증권 연구원은 “그동안 리스크로 작용했던 생산차질 문제도 해소될 가능성이 높기 때문에, 중국 주요 도시의 방역완화와 소비지표에 더욱 주목할 필요가 있다”고 강조했다.