백화점 패션 중심의 펀더멘털 강화

면세사업 실적, 하반기까지 기대 안해

현대백화점의 1분기 실적은 백화점사업부가 다 했다고 해도 과언이 아니다. 여전히 면세점은 부진했으나 리오프닝 추세에 그동안 움츠러들었던 소비심리가 폭발하면서 고마진 상품인 패션 및 사치재소비가 증가했기 때문이다.

최근 매크로 불확실성으로 백화점업황에 대한 피크아웃 우려도 있지만 백화점실적은 견고하게 이어지고 있으며, 4월과 5월에도 두 자리 수 이상의 기존점성장률이 예상된다.

게다가 일각에서는 해외여행 수요증가에 따른 국내소비 위축에 대한 우려도 제기하고 있으나 해외여행 준비를 위한 소비 채널은 대부분 백화점이라는 것을 감안하면 이에 대한 수혜도 기대된다. 따라서 6월말에도 백화점 실적이 견조할 경우, 업황 피크아웃 우려는 완전히 해소될 것으로 판단된다.

한편, 면세점실적은 중국의 대도시 봉쇄로 올 하반기까지는 개선되기 힘들 것으로 보인다.

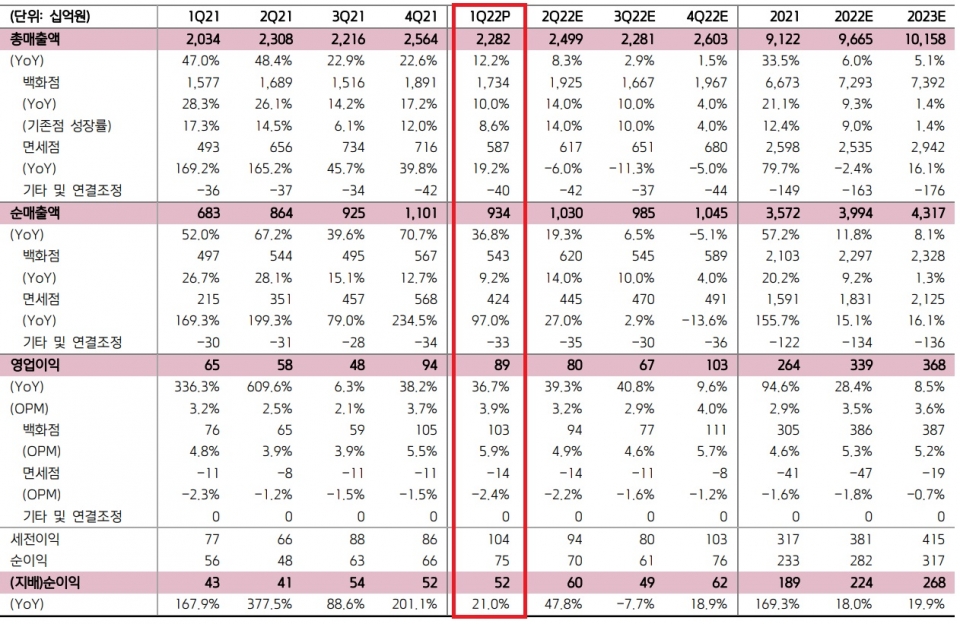

현대백화점 2022년 1분기 실적 추이 및 전망(연결기준)

화끈한 보복소비에 1분기 영업익 전년비 37%↑

현대백화점이 2022년 1분기(연결기준) 총매출 2조2,821억원, 영업이익 889억원을 달성했다.

전년 동기대비 각각 12%, 37% 성장한 수준으로, 영업이익의 경우 컨센서스(788억원) 대비 13% 상회한 어닝서프라이즈다.

사업별 실적을 살펴보면 [백화점]은 의류매출 급증에 힘입어 총매출 1조7,340억원, 순매출 5,430억원, 영업이익 1,030억원을 시현, 전년 동기대비 각각 10%, 9.2%, 35.5% 증가하며 전사실적을 이끌었다. 2~3월 오미크론이 확산했음에도 소비심리가 회복되면서 마진이 높은 국내 패션과 스포츠 아동 의류 등 의류품목 소비 급증으로 기존점 성장률은 9.2%를 기록한 가운데 명품 매출이 20% 성장세를 나타냈다. 이와 함께 여성패션과 남성패션 역시 15% 성장세를 보였다.

오미크론 변이 확산에도 안정적 소비심리

고무적인 것은 더현대서울이 올해 3월 BEP(손익분기점)에 도달한 것으로 추정된다는 점이다.

20~30대 소비자들이 더현대서울 매출의 50% 이상을 차지하는데 의류소비가 활발하고 트렌드에 민감하다는 특성상 리오프닝과 야외활동이 증가하는 시기에 실적개선에 큰 역할을 할 것으로 기대된다.

2분기 실질적 리오프닝 추세에 패션·레저·화장품·식품 등 전반적으로 보복소비가 확대될 것으로 전망되는 가운데 4월까지 여성과 남성, 영패션 모두 20% 이상의 성장률을 보였으며, 총매출은 두 자릿수를 기록 중이다. 특히, 패션 등 사치성 소비재 수요는 본격적으로 해외여행이 재개되기 전까지는 지속 증가할 것으로 예상된다.

[면세점]은 총매출 5,870억원, 순매출 4,,240억원을 시현한 가운데 140억원의 영업손실을 기록하며 적자폭이 더욱 확대됐다. 비우호적 영업환경 속에서도 수입화장품 비중을 늘리며 총 매출과 순매출은 전년 동기대비 각각 19.2% 97% 성장했다. 다만, 공항점 트래픽 개선에도 불구하고, 중국 대도시봉쇄 영향과 지난해 하반기부터 높아진 도매수수료율로 수익성 악화를 면치 못한 것이다.

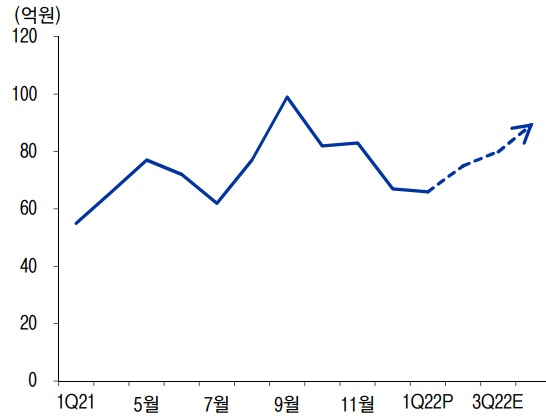

긍정적인 것은 4월엔 내국인 객수가 회복세를 보이면서 공항점이 BEP를 기록한데다 리스부채 선반영 환입 효과도 유효하다는 점이다.

중국 상황만 개선될 경우 점차 상승전환도 예상해볼 수 있지만 사실상 중국의 강력한 방역조치로 빨라도 하반기 전까지 면세점 실적개선 기대감이 낮은 편이다.

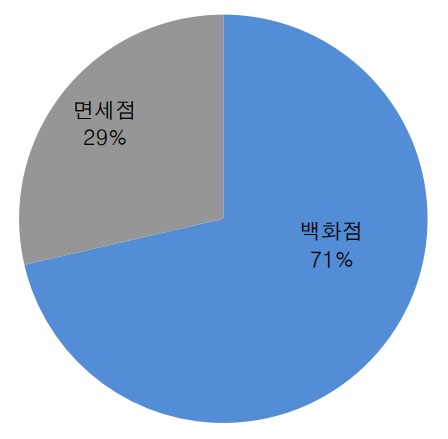

현대백화점 매출비중

명품수요 확대는 지속된다

명품수요 등 사치재에 대한 소비는 지속 성장하면서 높은 기저에 대한 우려감을 떨쳐내고 있다.

특히 명품수요로 집객된 고객들로부터 창출되는 선순환 효과는 생각보다 큰 것으로 나타났다. 실제로 굳건한 경쟁력을 가진 고수익 패션·잡화에 대한 수요가 회복되면서 수익성은 더욱 개선될 전망이다.

면세점의 경우, 점유율확대에 따른 바잉 파워가 상승하면서 적자폭이 축소되고 있으며, 올 3분기부터 대대적 브랜드 개편이 예정돼 있어 실적전망이 마냥 부정적인 것은 아니다. 특히, 공항점 내 명품 브랜드효과로 점차 면세사업의 경쟁력을 키워가고 있는 것도 긍정적이다.

게다가 해외여행도 재개되기 시작한데다 올 하반기부터 중국 내 코로나19 상황이 안정화될 경우 면세점 실적개선을 조심스럽게 기대할 수 있다는 의견도 나왔다.

조상훈 신한금융투자 수석연구원은 “2분기부터 내국인 출국 수요가 증가하기 시작해 3분기부터는 대대적 브랜드 개편에 힘입어 면세점 실적이 회복될 것”이라고 내다봤다.

현대백화점 면세점 월별 일평균 매출 추이 및 전망

한편, 2022년 연간 백화점 매출은 더현대서울의 본격 이익개선과 본점 및 판교, 무역 등 대형점의 회복, 목동, 신촌, 대구 등 중형점들의 객수 회복이 전망됨에 따라 연간 가이던스 8~9%를 상회할 전망이다.

특히, 앞서 언급했듯이 더현대서울의 경우 프리미엄 브랜드들의 입점을 공격적을로 추진하면서 20~30대의 강력한 소비파워에 충실하겠다는 전략이다.

주영훈 NH투자증권 연구원은 “현대백화점은 면세점사업에 이어 최근 소비재기업인 지누스 경영권을 인수하며 사업 다각화를 추진하고 있다”며, “과거 본업인 백화점에만 집중했었던 점을 감안하면 긍정적인 변화”라고 진단했다.