자회사 스카이라이프TV, 채널 시청률 지속 상승

콘텐츠사업 투자 강화로 경쟁력 제고

‘종합 미디어 콘텐츠기업으로의 도약’을 선언한 스카이라이프는 오는 2025년 매출 1조5,000억원 달성을 목표로 했다. 이를 위해 기존 스카이라이프 가입자에 HCN 가입자를 더해 플랫폼 기반을 더욱 강화하는 한편, 스카이TV의 컨텐츠 경쟁력 및 채널가치를 극대화한다는 방침이다.

또한, 그룹 내 플랫폼을 기반으로, 스튜디오지니와의 협업 및 내·외부 투자확대를 통해 콘텐츠라인업을 강화하고, 채널 리브랜딩으로 스카이TV의 브랜드파워를 강력히 구축할 계획이다.

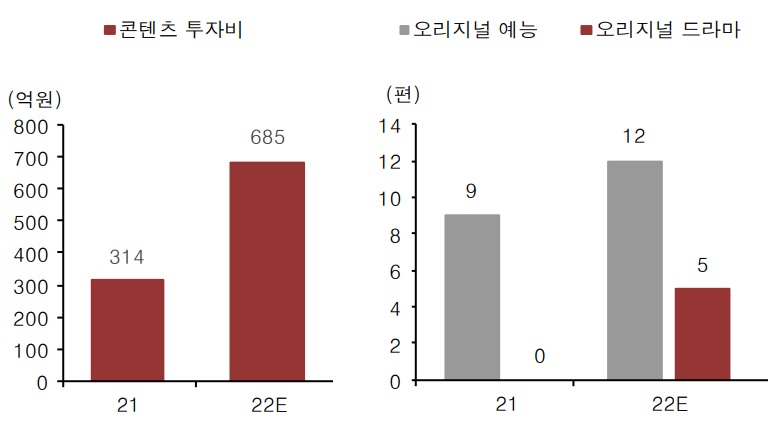

올해 스카이TV 컨텐츠 투자(좌) 및 확보(우) 계획

1분기, HCN 편입효과 영향 매출·영업익 확대

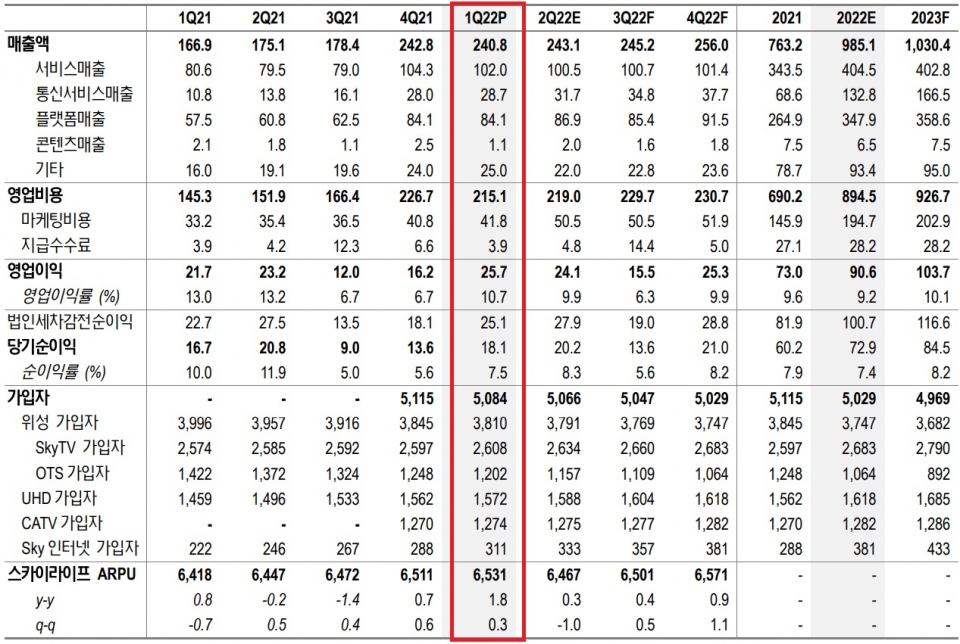

스카이라이프는 2022년 1분기(연결기준) 매출 2,408억원, 영업이익 257억원을 시현, 전년 동기대비 각각 44.2%, 18.8% 증가한 실적을 달성했다. 영업이익의 경우 컨센서스(233억원)보다 약 7.6% 상회한 수준이다.

별도기준으로 영업이익은 스카이라이프 194억원, 스카이라이프TV 18억원, HCN 83억원을 기록하며 모두 견조한 실적을 나타냈다.

스카이라이프 2022년 1분기 실적 추이 및 전망

단위: 십억원, %, 천명

이러한 호실적은 HCN 연결편입 효과와 모바일 및 초고속인터넷의 결합상품 경쟁력이 강화된 영향이 컸다. 특히, HCN 편입으로 덩치가 커졌음에도 마케팅비용은 전 분기대비 불과 2.5% 증가하는 데 그치는 등 효율적 비용집행도 실적개선에 한몫했다.

1분기 전체 가입자는 508만4,000명으로 전 분기보다 약 310,000명 감소한 가운데 KT와의 결합상품인 OTS(올레TV스카이라이프) 가입자는 전 분기대비 46,000명 감소한 120만명으로 감소세가 이어졌으나 순감 폭이 축소되고 있는 것은 긍정적이다. HCN의 가입자 증가에 따른 것으로 이 또한 이익 개선에 영향을 미쳤다.

아울러 위성 단독상품인 스카이TV 가입자는 전 분기대비 108,000명 증가한 260만8,000명으로 6개 분기 연속 증가하는 성과를 달성했다. 또, CATV 가입자는 4,000명 증가한 127만4,000명을 기록하는 등 순증세를 나타내며 안정적 실적성장의 토대가 됐다. UHD 가입자의 경우, 1,000명 증가한 152만7,000명에 달했다.

스카이라이프는 전체 가입자 감소에도 믹스개선에 힘입어 이 기간 ARPU(가입자당 평균매출)는 65,000원으로 전년 동기대비 1.8% 증가했다.

콘텐츠부문의 성장도 두드러진다.

1분기 영업수익은 150억원을 올리며 전년 동기대비 33.8% 증가했으며, 광고수익은 89.4% 성장한 117억원을 달성해 분기 첫 100억원대를 돌파했다.

영상물 관련 수익은 제작이 본격화 되지 않아 전년 동기대비 감소했으나 2월 론칭한 ‘강철부대’ 등 콘텐츠파워에 힘입어 일반광고 수익은 76억6,000만원을 달성하며 분기 최고치를 달성했다.

스카이TV 주요 콘텐츠

이미 ‘애로부부’, ‘강철부대’, ‘나는 SOLO' 등을 넷플릭스에 공급하며 제작역량을 성공적으로 입증한 스카이TV는 KT 미디어 사업 전략 내 오리지널 예능 콘텐츠를 주력으로 공급하기로 했다.

KT그룹이 스튜디오지니를 중심으로 컨텐츠 IP 발굴과 투자, 제작, 유통확대 등 풍부한 제작경험을 보유한 가운데 스카이TV의 경우 SKY, NQQ, ONCE, OLIFE, SkyUHD, 키즈톡 톡플러스 등 다양한 채널을 운영하고 있어 점차 이들의 강력한 시너지효과는 가시화될 것으로 전망된다.

이미 올 상반기 중 ‘이번주도 잘 부탁해’, ‘심장이 뛴다38.5’, ‘해밍턴가 꿈의 옷장’, ‘잠적’, ‘배우는 캠핑짱’ 등 5종의 예능과 ‘구필수는 없다’, ‘이상한 변호사 우영우’ 등 2종의 드라마가 예정된 가운데 하반기에도 다수의 콘텐츠가 출시를 기다리고 있다.

한편, 채널 인지도 강화를 위해 미디어지니와 통합해 ‘ENA’로 채널브랜드를 론칭하고, 향후 3년 간 5,000억원을 투자해 드라마 30편, 예능 300편을 제작한다는 계획이다.

스카이TV와 미디어 지니의 채널 리브랜딩

HCN 인수 후 배당금 유입 등으로 DPS 증가 기대

스카이라이프는 HCN 인수 후 배당금 유입과 연결실적 증가 등을 감안하면 DPS(주당배당금) 증가도 기대해볼만하다.

2017~2021년까지 지난 5년간 DPS 350원을 유지했으나 증권가는 스카이라이프가 2022년엔 500원, 2023년엔 575원으로 각각 5.4%, 6.2% 인상할 것으로 전망하고 있다. 이제 스카이라이프도 고배당주가 되는 것이다.

황성진 흥국증권 연구원은 “배당정책은 향후 HCN의 실적이 반영된 만큼, 배당 규모도 증가할 것”이라며, “단순한 플랫폼사업자를 넘어 플랫폼과 컨텐츠를 모두 보유한 종합 미디어사업자로서의 재평가가 필요하다”고 전했다.

김회재 대신증권 연구원은 “KT와의 모바일 및 인터넷 결합은 물론, 자회사 스카이라이프TV의 컨텐츠 투자·제작의 성과가 가시화되고 있는데다 고배당의 매력도 충분하다”며, “그러나 현 주가 대비 PER은 6.6배로 지나치게 저평가 돼있다”고 진단했다.