리오프닝 추세·외부활동 증가에 밸류에이션 매력 높아

영원무역·한세실업·신세계인터내셔날, 실적확대 전망

올 한해 국내 의류 OEM·ODM 업체들의 긍정적인 수주 사이클이 기대된다. 연초부터 확산된 오미크론 변이바이러스로 야외활동이 제약을 받는 듯했으나 2월 정점을 찍은 이후 3월부터 견조한 소비심리에 힘입어 의류 매출의 반등이 본격화기 때문이다.

이에 대부분의 의류브랜드 업체들의 1분기 실적은 시장 컨센서스를 상회할 것으로 전망되며, 의류 OEM 업체의 주가 상승도 이어지고 있다.

팬데믹을 겪으면서 미국 의류재고가 크게 감소한 상황에서 리오프닝 기대감에 의류소비 회복으로 고객사들의 re-stocking(재고보충) 수요가 강력해지고 있다.

미국 의류 CPI 상승률

또한, 1분기 원·달러 환율도 전년대비 8%나 상승해 수출기업에 우호적이다. 면화 등 원재료 가격 상승은 부담요인으로 작용하지만 영원무역의 경우 원가부담을 바이어에게 전가 가능한 구조이며, 한세실업은 판가인상과 전 분기대비 상승한 환율로 원재료 가격상승분의 상쇄가 가능할 정도다.

올 상반기까지 글로벌 공급망 차질이 지속돼 물류문제 해소가 어려운 가운데 수요는 공급을 초과하고 있다. 또한, 경제활동 정상화와 온라인쇼핑 증가 미국 의류소비는 지속 성장세를 보일 전망이다.

이에 OEM업체들은 단기적으로 오더증가 및 단가인상에 따른 매출확대로 외형성장과 함게 수익성 개선이 기대된다. 또, 중장기적으로는 vendor consolidation(대형사에게 오더가 쏠리는 현상)으로 점유율 상승이 예상된다. 지난 몇 년간 코로나19 및 지리적 리스크에 따른 공급망 안정성에 대한 우려가 강해지면서 대형업체로 오더를 증가시키는 현상이 커졌기 때문이다.

우호적 환율환경에 높은 환차익 수혜

최근 지정학적 리스크가 확대되면서 공급망 병목현상이 심해지고 있는 가운데 원부자재 소싱 리드 타임이 짧아지고 있다. 그러나 제작과 출하 리드타임은 길어지고 있어 원부자재 구입 시 적용됐었던 환율보다 제품출하 시기의 환율이 높아지면서 OEM 업체들에게는 수혜로 작용하고 있다.

실제로 이로 인한 환율 스프레드에 따른 환차익이 원가율 상승을 상쇄해주고 있다. 2022년 1분기 출하제품의 적용 원·달러 환율은 1,204원으로, 투입된 원부자재의 적용 환율은 2021년 4분기 1,183원이었기 때문에 출하시기 환율이 원재료 구입당시 환율보다 약 1.8% 높아 결국1.8%p를 낮추는 효과가 발생한 것이다.

원재료 구입과 제품 출하시기 환율 스프레드 차이

공급망 병목현상으로 출하 리드타임이 길어진 것이 환율 스프레드 확대에 긍정적 역할을 하고 있는 상황이다.

영원무역·한세실업·신세계인터내셔날 실적 기대감↑

의류 OEM업체들 가운데 영원무역과 한세실업을, 의류브랜드 중에선 신세계인터내셔날을 주목해보자.

특히, 영원무역과 한세실업은 경쟁력강화는 물론, CAPA 확장, 협상력 증대, 인력효율화 등으로 수익성 개선도 기대되고 있다. 최근 국내 OEM·ODM 업체들은 글로벌 벤더사로부터 러브콜이 이어지고 있는데 중소형 공장들의 셧다운과 인력 탈, 도산 등으로 대형사업자를 중심으로 시장이 재편되고 있기 때문이다.

한국 OEM·ODM 생산기지는 중국 외의 지역에 고르게 분산돼 있어, 미중 무역분쟁 관련 리스크에도 자유롭다.

영원무역, 대형 벤더사로서의 지배력 입증

영원무역의 2022년 1분기 매출액과 영업이익은 각각 6,188억원, 856억원으로, 전년 동기대비 9%, 16% 증가한 실적이 전망된다.

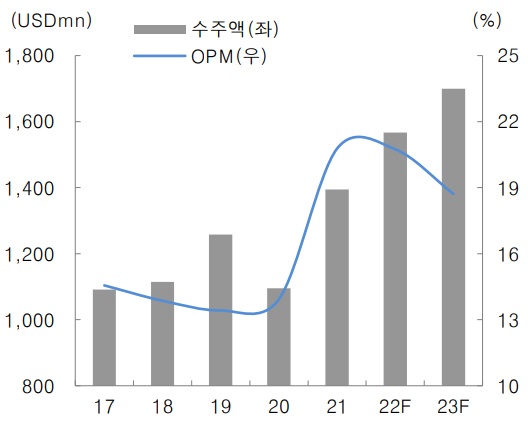

영원무역 OEM 사업부 수주액 및 영업이익률

OEM 사업부의 수주는 USD 기준 전년 동기대비 20% 증가한 것으로 추정되는데 공급 감소에 따른 대형사 MS 상승과 수주 단가가 상승하면서 영원무역의 수주가 크게 증가한 것으로 판단된다. 특히, 우호적인 환율 영향으로 OEM 사업부 원화매출 성장률은 1년 전 보다 30% 가량 성장했을 것으로 예상된다.

아울러 원재료 구매환율과 출하시점 환율 차이에서 발생한 환차익으로 원가부담이 상당 부분 상쇄되면서 1분기에도 마진이 개선이 지속됐다. 이에 OEM 사업부 영업이익은 전년 동기대비 무려 71% 증가한 것으로 추정된다. 이에 따라 Scott의 기저 부담에 따른 영업이익 감소에도 불구하고 전체 영업이익은 크게 증가할 수 있었다.

영원무역은 시장의 기대를 넘어서는 양호한 수주와 의류OEM 산업이 회복되는 국면에서 대형 벤더사로서의 시장 지배력까지 회복되고 있는 점이 긍정적이다. 그럼에도 주가는 2022년 기준 P/E 6배 수준으로 투자매력은 매우 높다.

통상 4분기와 1분기는 계절적 비수기로 3, 4분기 원재료 및 재공품 재고자산 수준이 급격히 낮아지는 예년과 달리 올해 1, 2분기는 매우 양호한 수주를 보이고 있다. 이에 2022년 상반기 실적은 크게 개선될 전망이다.

한세실업, 환차익 확대 및 수주 성장에 실적 고공행진

한세실업의 2022년 1분기 매출액과 영업이익은 각각 5,152억원, 349억원으로 전망된다. 이는 전년 동기대비 37%, 18% 상승한 수준이다.

전년 동기대비 약 8% 가량 상승한 원·달러 환율로 원화 매출액은 1년 전보다 37% 증가했다. 지난해 이연된 수주출하와 고객사의 re-stocking(재고보충)에 따른 수주량 증가, 인플레이션으로 인한 수주 단가가 크게 오르면서 1분기 매출이 큰 폭으로 성장했다.

영업이익은 지난해 1분기 이례적으로 높았던 영업이익률에 따른 부담이 있었으나 원재료 구매 환율과 출하 시점 환율 차이에 따른 환차익이 이 부분을 상쇄시켰다.

인플레이션 우려에도 대형사들의 점유율 상승은 한세실업에 큰 수혜를 안겨줬다. 특히 높은 환율은 곧 수주단가 상승으로 이어져 한세실업의 원가부담을 충분히 상쇄시키고 있다.

한세실업 2021년 4분기 말 원재료 및 재공품 재고자산

통상 1-2분기 비수기를 앞둔 4분기 말에는 원재료 및 재공품 재고자산이 전 분기대비 크게 감소하지만 한세실업은 지난해 4분기 말 재고자산이 역대 수준으로 많이 보유하고 있어 올 상반기 수주 역시 고성장세를 이어갈 전망이다.

신세계인터내셔날, 수입·럭셔리브랜드 절대 강자

신세계인터내셔날의 2022년 1분기 연결 매출액과 영업이익은 각각 3,499억원, 269억원으로 전년 동기대비 2%, 26%의 성장이 예상된다. 영업이익률은 1.5%p 개선된 7.7%를 나타낼 것으로 판단된다.

신세계인터내셔날은 타사 대비 브랜드 자사몰을 가장 잘 활용하고 있는데다 새로운 소비 주체로 떠오르는 MZ세대를 겨냥한 플랫폼을 구축한 것이 강점이다. 신세계인터내셔날은 수입 브랜드(MARINI, Chloe, Maison Margiela 등)를 비롯해 프리미엄 향수(diptyque, BYREDO, Santa Maria Novella 등)를 영위하고 있다.

최근 본격적인 리오프닝 추세에 국내 소비수요가 빠르게 확대되면서 럭셔리브랜드 수요확대의 최대 수혜를 받을 것으로 기대되면서 해외패션과 수입화장품이 각각 12%, 9% 증가해 외형성장을 이끌 것으로 보인다. 또, 국내 패션 ‘스튜디오 톰보이’는 매출성장에 힘입어 3%, 생활용품 매출은 6% 각각 성장할 것으로 예상된다.

1분기 실적개선에 이어 2분기에도 글로벌 브랜드 선호현상에 힘입어 해외패션·수입화장품 사업 확대가 기대되며, 국내 패션과 화장품 부문 역시 점진적 회복으로 높은 실적 모멘텀을 기대해볼 수 있다. 이에, 2022년 연간 매출과 영업이익은 전년대비 각각 6%, 12% 증가한 1조 5,425억원, 1,028억원을 전망해본다.

한편, 올해 1월과 2월 의류 소매판매액은 전년대비 각각 25%, 7% 증가했고, 백화점 매출도 패션 매출을 중심으로 증가세를 이어갔다.

서현정 하나금융투자 연구원은 “리오프닝 1단계와 국내 거리두기 완화 국면에서 내수 의류업체들 실적 모멘텀이 가장 클 것으로 예상한다”며, “높아지는 베이스와 글로벌 여행재개는 불확실성 요인이지만, 현재 주가는 실적모멘텀을 반영하지 못한 낮은 수준으로 단기적으로 매력적인 구간”이라고 판단했다.

정지윤 NH투자증권 연구원은 “리오프닝에 따른 외부활동 증가와 하반기 면세채널이 정상화 될 경우 국내패션 시장은 약 6% 성장할 전망”이라며, “그동안 미뤄왔던 신규 브랜드 론칭과 OEM 생산공장 투자 등 미래성장을 위한 변화가 예상된다”고 전했다.