국제유가 100달러 돌파로, 2분기도 적자 가능성

전방수요 둔화·대규모 신규증설 유입·유가 상승 삼중고

최근 석유화학 시황은 지난해 하반기부터 이어진 전반수요 둔화와 불확실한 매크로 상황까지 겹치면서 어두운 터널을 지나고 있다.

지난 2월 러시아의 우크라이나 침공에 따른 원유의 공급차질 우려로 유가는 약 10년 만에 최고점을 돌파해 NCC 업체들의 원가부담은 더욱 심화됐으며, 코로나19 재확산에 따른 중국의 상하이 봉쇄로 수요 감소가 장기화 되고 있는 가운데 대규모 신규 증설은 계획대로 진행되면서 롯데케미칼은 3중고를 겪고 있다.

다만, 시장에서는 올 연말 쯤 WTI유가가 배럴당 95달러로 안정화되고, 중국정부의 정책대응 가능성이 높아질 것으로 예상하면서 하반기부터 석유화학 업황의 수익반등이 가능할 것으로 보고 있다.

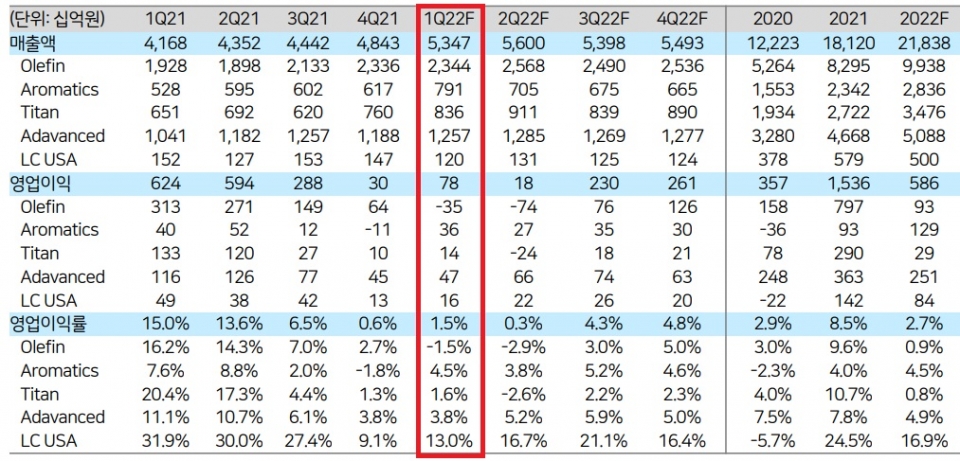

2022년 1분기 실적

수익여건은 더욱 악화된 가운데 롯데케미칼의 2022년 1분기 매출과 영업이익은 각각 5조3,470억원, 영업이익 776억원, 영업이익률은 1.5%로 추정된다.

롯데케미칼 2022년 1분기 사업부문별 실적 추이 및 전망

매출은 전 분기대비 10.40% 전년 동기대비 28.29% 각각 증가했으며, 영업이익은 전 분기대비 160% 증가한 반면, 전년 동기대비 87.5% 감소한 수치로 컨센서스인 1,445억원에도 크게 못 미쳤다. 이 기간 영업이익은 BEP(손익분기점) 수준의 부진이 전 분기에 이어 지속되고 있는 모습이다.

부문별 영업이익은 올레핀 -350억원, 아로마틱 +360억원, 타이탄 +140억원, 첨단소재 +470억원, LC USA 160억원 등을 시현했다. 아시아지역 석유화학 공급과잉으로, 2개 분기 연속 바닥권 실적을 면치 못하고 있는 모습이다.

에너지 Greensition으로 부각되는 기존 원유 및 천연가스의 공급차질이 이어지는 가운데 2월 러시아-우크라이나 사태에 이어 3월 WTI유가의 배럴당 130달러 상승, 나프타 톤당 1,108달러 수준까지 급등한 상태다.

반면, 중국동계올림픽 기가나 중 제조업 가동률 통제에 이어 코로나19 재확산에 따른 상하이 봉쇄로 수요가 둔화되면서 올레핀 주요 제품들의 전 분기대비 가격 변동은 HDPE -0.7%, LDPE -0.3%, PP -2.0%로 약세 전환하며 수익성 악화 요인으로 작용했다.

특히, 3월부터 1,000달러를 웃돌며 상승세를 보였던 납사 래깅 반영을 감안하면 중국 수요가 본격적으로 회복되지 않는 한, 판가 전가가 제대로 이루어지 않아 스프레드는 더욱 축소될 것으로 보인다.

이 같은 부정적 경영환경 속에서도 긍정적인 면을 살펴보면, 유가가 상승하기 약 1~1.5개월 전에 구매해 놓은 나프타로 인해, 톤당 88달러의 수혜를 얻었다는 점이다.

국내 기준 나프타 국가별 도입 비중

또한, 설비 가동률도 일부 낮춰 수익악화를 방어했다. 국내 올레핀 설비 중 EG, BD, 말레이시아 타이탄㈜ PE, 미국의 ECC 정기보수(3월) 등이 그 대상이다.

이에 롯데케미칼의 올 1분기 영업이익 증가 폭은 기대보다 크지 않을 것으로 예상되며, 올레핀/LC Titan은 적자전환, 2분기 올레핀부문 수익부진은 이어질 것으로 보인다.

다만 올 하반기엔 유가 안정과 코로나19의 종식 기대감으로 수요도 회복될 수 있을 것이라는 기대도 커지고 있다.

조현렬 삼성증권 연구원은 “여수 NCC 정기보수가 계획된 내년 2분기까지 실적이 부진하겠지만 공급과 수요 원료가격 중 하나만 긍정적 변화를 보일 경우 롯데케미칼의 수익성은 상승 전환할 것으로 예상”된다며, “중국의 코로나19 확산세 완화나 러시아 전쟁 종식으로부터 촉발 될 수 있을 것”이라고 기대감을 나타냈다.

전유진 하이투자증권 연구원 역시 “최근 유가가 피크아웃을 지나 100달러 내외로 하향 안정화됐으며, 매크로 불확실성에 대해 어느 정도 내성이 생겨 투자심리 추가 위축 가능성은 낮을 것”이라며, “석유화학 시황 측면에서도, 투자 센티멘털 측면에서도 바닥은 지났다”고 판단했다.

추가 시황 둔화는 제한적

현재의 유가는 금융위기 이후 최고치를 보이고 있는 가운데 최악의 석화업 시황에서 이미 수익성이 급감한 역내 NCC 업체들은 가동률 조정에 들어갔다. 이에 시황이 추가로 악화되지는 않을 것으로 보이며, 다운사이클의 끝자락에 나타나는 현상이라는 점에서 긍정적이다.

고공행진을 보였던 유가는 전쟁이 더 이상 확산되지 않는다면 4월 이후 안정화될 것으로 예상되며, 증설 역시 지연을 감안해도 2022년에 피크를 통과한 이후 2023~2025년은 순증설 부담은 감소할 것으로 예상된다.

수요 역시 중국의 추가 봉쇄가 없을 것을 가정하면 하반기부터 정상화될 것으로 전망된다.

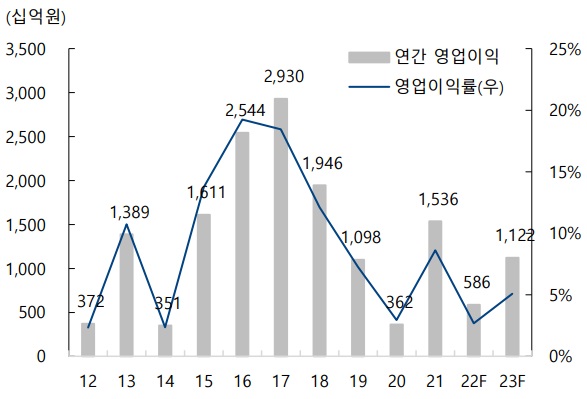

롯데케미칼 연간 영업이익 및 영업이익률 추이

한승재 DB금융투자 연구원은 “단기 실적반등 시점에 대한 변수는 있겠지만 지금부터 업사이클을 준비해야 한다”며, “그동안 주가는 최악의 시황과 반전의 기대가 뒤섞여 반영됐으나 지금은 기대감에 좀 더 무게를 둘 시기”라고 제언했다.

기존 석유화학사업 넘어 수소·배터리·플라스틱 순환경제 등 3대 신규 사업 구상

롯데케미칼은 지난달 31일 진행된 IR Day에서 3대 신규 사업 발표를 통해 ▲수소에너지(생산-유통-발전) ▲배터리소재(유기용매 등 4대 소재) ▲플라스틱 순환경제를 제시하며 해당 분야의 적극적인 투자를 알렸다.

롯데케미칼의 수소·배터리·리사이클 사업 전략 방향성

이와 관련해 2030년 수소 매출 5조원, 배터리소재 매출 5조원, 플라스틱 재활용·바이오 플라스틱 매출 2조원 달성 목표를 공유했으며, 이를 위해 각각 6조원, 4조원, 1조원의 누적 투자 계획도 발표했다.

업계와 증권가는 롯데케미칼이 기존 사이클의 한계를 극복하는 성장 동력원을 발굴하고 신규 사업을 진행한다는 점에서 긍정적으로 평가했다.

조현렬 연구원은 “다만, 해당 신규 사업이 주가에 중장기 성장 모멘텀으로 부각되기 위해선 세부 계획에 대한 소통이 먼저 이행돼야할 것”이라고 진단했다.