2022년, 국내법인 회복·해외법인 성장 등 이익 모멘텀 기대

한국콜마가 코로나19의 직접적인 영향에서 점차 회복되는 양상이다.

홈쇼핑 등 비대면채널 고객사와 중국향 주요 고객사들로부터의 수주가 지난해 4분기부터 증가세를 나타내고 있다. 여전히 화장품부문의 실적 불확실성과 상장 관련 일회성비용이 발생하면서 영업이익은 기대 이하의 실적을 보였으나 신규사업 등에 따른 자회사 HK이노엔의 수익성하락 영향이 소멸 되는 것은 긍정적이다.

특히, 본업인 화장품사업 매출이 회복 중인 것도 반갑다.

올해는 국내화장품의 본격적인 실적 확대와 중국법인의 고성장, 캐나다법인의 캐파 증설효과를 기반으로 화장품부문의 실적 개선이 기대된다.

2021년 4분기, 일회성 비용에 따른 영업익 부진

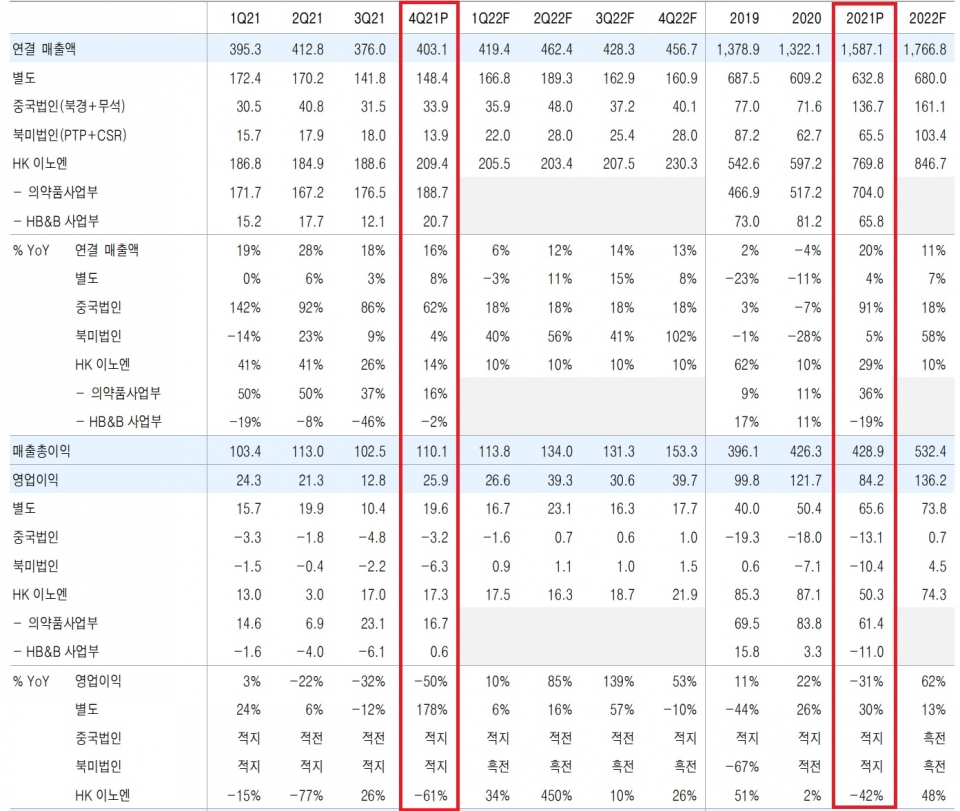

한국콜마는 지난해 4분기(연결기준) 별도 화장품 부문의 마진개선이 두드러진 가운데 매출 4,031억원, 영업이익 259억원을 시현했다. 전년 동기대비 매출은 16% 증가한 반면, 영업이익은 50% 하락한 것으로 추정치에도 18% 밑돌았다.

이는 자회사 HK이노엔의 일회성 비용 및 CSR(캐나다)법인의 일시적 부진 영향에 따른 것이다.

한국콜마 2021년 4분기 실적 및 전망

단위: 십억원, %

사업부별 실적을 살펴보면, ▲별도 화장품 매출은 1,484억원, 영업이익은 196억원을 달성해 전년 동기대비 각각 8%, 176% 성장했으며, 영업이익률은 8.1%p 증가한 13.2%를 나타냈다. 고객사향 매출 부진에도 홈쇼핑과 이커머스향 등 비대면 채널 중심과 중국향 주요 고객사들의 수주가 증가한 것이 매출 확대를 견인했다. 특히 영업이익이 큰 폭으로 개선된 것은 전년동기 발생한 자회사 매출채권상각(75억원)에 대한 일부(20억원)가 환입됐기 때문이다. 이를 제외 시 이익률은 10%로 본사는 예년 수준의 수익성을 회복했다.

▲중국(무석+북경)은 매출 339억원을 달성해 전년 동기대비 62% 증가했으나 영업손실이 32억원 발생했다. 다만, 적자폭은 약 13억원 가량 축소된 것이다. 법인별 매출은 북경이 썬제품 중심의 성장세를 보이며 전년 동기대비 24% 증가한 52억원을 달성했으며, 무석은 온라인 중심으로 고객사가 확대돼 전년 동기대비 72% 증가한 287억원의 매출을 보였다. 이 같은 외형 증가에 따라 손실은 축소됐다.

▲북미는 139억원의 매출을 올려 전년 동기대비 4% 증가했으나 63억원의 영업손실을 기록했다. 법인별 매출은 미국(PTP)이 전년도 기저영향으로 47% 증가한 66억원의 매출을 올렸다. 다만, 지분 잔량 인수 후 인력보강 및 마케팅비용 증가 등으로 매출확대에도 불구하고 영업적자는 전년과 유사한 수준을 보였다. 캐나다(CSR)는 공급망 병목현상이 발생해 19% 하락한 73억원 매출에 그쳤다. 4분기동안 발생한 북미지역 물류체인 이슈로 관련비용이 증가하며 두 법인 모두 각각 30억원 규모의 영업손실이 발생했다. 이에 연간실적은 영업적자 전환됐다.

▲HK이노엔은 MSD 백신 및 케이캡의 성장세에 힘입어 매출 2,094억원을 달성해 전년 동기대비 14% 성장했다, 반면, 영업이익은 전년 동기대비 61% 하락한 173억원, 영업이익률(OPM)은 6.5%로 하락했다. 고수익 B2C 제품판매가 부진한데다 전년도 상장 전 고마진 매출 집중 인식으로 기저 부담이 작용한 영향이다. 또한, 케이켑 처방 관련 일회성 수수료 50억원도 반영됐다. 일회성비용 제외 시 수익성은 10%로 전분기비 1%p 개선됐다. 저마진 MSD백신 매출 확대가 성장을 주도한 부분은 아쉽지만, 케이켑 처방 실적이 지속 확대된 것은 긍정적이다,

2022년, 국내법인 회복 및 해외법인 고성장 등 이익 모멘텀 기대

2022년 한국콜마는 전부문 턴어라운드가 예상되는 만큼 매분기 이익 모멘텀이 두드러질 전망이다.

경쟁사와 비교 시 상대적으로 국내외 고객사 포트폴리오가 약한 것이 리스크로 작용하지만 최근 신규고객사 확보로 이를 보완하고 있다. 특히 최대 고객사 실적부진에도 지난해 4분기 두 자릿수의 영업이익률을 기록하며 향후 신규 고객사 수주 증가에 따른 이익 레버리지 확대도 기대해 볼 수 있게 됐다.

무엇보다 해외법인에 거는 기대가 크다.

우선, 중국 북경법인의 하락세는 바닥을 찍은 것으로 확인되며, 무석법인의 지속적인 고성장도 긍정적이다. 미국법인(PTP)은 잔여 지분을 인수함으로써 올해 더욱 공격적인 영업활동과 투자를 통한 실적 개선이 기대된다. 캐나다법인(CSR)은 캐파 증설을 통해 높은 수준의 매출 성장률 확대가 가능할 전망이다.

비록 여전히 오미크론의 확산세가 이어지고 있으나 전 세계적으로 리오프닝 추세 역시 강해지고 있다. 이에 따라 자회사인 HK이노엔이 리오프닝의 실질적인 수혜를 입을 것으로 판단된다.

HK이노엔은 ETC 처방 증가와 고마진 컨디션 매출 확대에 따른 이익증가가 예상되는데 숙취해소제(컨디션, 헛개수) 매출 비중은 15%, 이익비중은 20%에 달한다.

지난해 거리두기로 매출이 20% 감소하고 영업적자 전환하면서 HK이노엔의 전사 이익도 40% 이상 감익됐으나 일상회복과 리오프닝이 본격화 되면 실적은 강하게 반등할 것으로 기대된다.

배송이 KTB투자증권 연구원은 “그동안 한국콜마 주가는 본업의 경쟁력 약화와 비화장품 자회사 비중 확대로 크게 관심 받지 못했으나 본업 실적 저점은 지난 것으로 판단된다”며 “자회사 HK이노엔이 화장품 업종보다 오히려 리오프닝에 대한 실질적 수혜가 더 클 것”이라고 진단했다.

한국콜마 Forward PER Band

조미진 NH투자증권 연구원은 “올해는 절대적으로 비중이 큰 국내 법인의 회복세와 해외법인 성장이 모두 가능할 것”이라며, “2022년 기준 PER 12.7배 수준의 현재 주가는 과도한 저평가 국면”이라고 판단했다.