중국시장, 이니스프리 부진에 해외시장 영업손실 주역

2022년, 고가브랜드 중심 中시장 공략·리오프닝 기대

아모레퍼시픽그룹이 구조조정 및 사업체질 개선을 바탕으로 한 면세점과 이커머스 주도로 지난해 국내시장에서 의미 있는 성장을 이뤄냈다.

2021년 아모레퍼시픽그룹은 5조3,261억원의 매출과 3,562억원의 영업이익을 기록, 전년 대비 매출은 8.0%, 영업이익은 136.4% 증가한 실적을 달성했다. 그룹 총 매출 중 화장품부문 매출은 4조9,237억원으로 집계됐다.

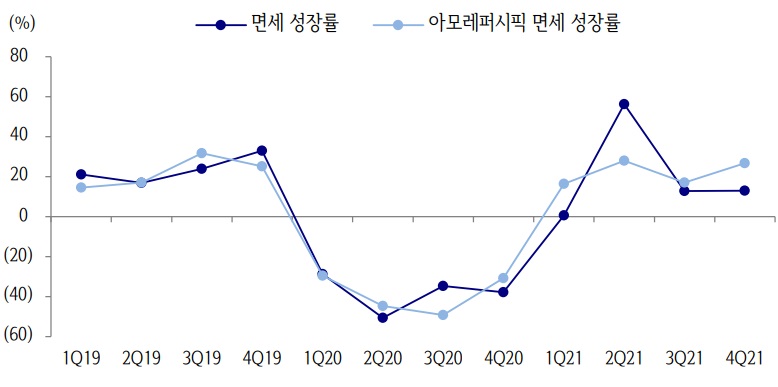

국내시장 매출은 29.6%(화장품 31.1%↑) 증가했는데 주요 자회사들의 디지털마케팅 강화에 힘입어 온라인(50%)채널이 큰 성장세를 보였다. 무엇보다 면세채널(22%)이 예상 외로 실적이 확대된 것도 고무적이다.

아모레퍼시픽 면세채널 성장률 및 전체 면세시장 성장률

해외 시장에서는 럭셔리 브랜드 믹스개선 및 매장효율화로 영업이익이 개선됐다.

아모레퍼시픽 2021년 영업이익 3,434억원···전년 대비 140.1%↑

주력 계열사인 아모레퍼시픽의 매출은 전년 동기대비 9.7% 증가한 4조8,631억원, 영업이익은 140.1% 성장한 3,434억원을 기록했다.

국내사업은 매출 3조757억원, 영업이익 3,000억원을 달성해 전년 대비 각각 13.6%, 156.1% 증가했다, 이 같은 매출 성장세는 온라인 매출이 약 40% 성장하고 면세채널의 선전에 힘입은 것으로, 영업이익 역시 채널믹스 및 전통채널 영업이익 개선에 크게 확대됐다.

해외사업은 매출 1조8,023억원, 영업이익 518억원 달성해 각각 3.3%, 190.4% 성장했다.

해외시장에서는 럭셔리 브랜드의 약진과 오프라인 매장 효율화로 영업이익이 190% 성장한 가운데 북미와 유럽시장에서 브랜드와 채널을 다변화하며 눈에 띄는 매출 성장세를 거뒀다.

중국에서는 자음생 등 고가 라인을 육성하고 e커머스 채널에서 선전한 설화수가 약 50% 매출이 증가하며 두각을 나타냈다. 라네즈도 기능성 스킨케어 카테고리를 강화하고 디지털 채널 대응을 강화하며 두 자릿수의 매출 성장세를 일궈냈다.

기타 아시아 지역에서는 코로나19로 인한 매장 휴점 및 단축 영업의 여파로 전반적인 매출 하락세를 보였다. 다만, 설화수의 경우 안티에이징 카테고리를 강화하며 20% 이상 증가한 매출을 달성했다.

기타 자회사, 디지털 마케팅 통해 온라인 매출 성장

주요 자회사들은 디지털 마케팅을 강화하며 온라인 채널에서의 매출 성장세를 이어나갔다.

이니스프리는 주요 디지털 플랫폼과의 협업을 강화하며 온라인 매출이 증가했으나 오프라인 채널 효율화로 전체 매출이 감소해 영업이익은 적자 전환했다.

에뛰드는 콘텐츠 중심의 프로모션을 강화하며 온라인과 멀티브랜드숍 매출이 증가했으나 오프라인 매장 축소로 전체 매출은 감소했다. 다만, 채널믹스 개선과 고정비 절감으로 적자 규모는 축소됐다.

에스쁘아 역시 ‘프로 테일러’ 쿠션라인 확대 등 페이스 메이크업 강화로 매출이 성장했으며, 채널믹스 개선 및 오프라인 매장 효율화로 적자폭을 줄일 수 있었다.

아모스프로페셔널은 신제품 라인업 확대 및 MZ세대 디자이너 대상 ‘아윤채몰’의 마케팅 강화로 아윤채 브랜드의 매출이 크게 성장했다. 다만 살롱 사업 집중을 위한 면세 매장 축소 및 마케팅 비용 확대로 전체 매출과 영업이익은 감소했다.

오설록은 선물하기 시장의 입지 강화로 온라인 매출이 크게 성장하며 전체 실적을 견인했다. 북촌 플래그십 스토어 오픈 등 차별화된 고객 경험을 제공하며 브랜드 매력도 강화에도 성공했다.

2021년 4분기, 일회성비용 발생 및 이니스프리 영향에 기대 이하

아모레퍼시픽의 지난해 4분기 매출은 1조3,247억원으로 전년 동기대비 14.5% 증가했으며, 영업이익은 256억원으로 흑자 전환했으나 기대치에 못 미쳤다. 또, 544억원의 당기순손실도 발생했다.

국내 주요 성장채널이 양호했음에도 기대이하의 영업이익이 발생한 것은 2020년 4분기 희망퇴직(인센티브 및 퇴직 위로금) 관련 400억원 수준의 일회성비용 때문이다. 또 딩기순손실은 ‘이니스프리’ 폐점 관련 손상차손이 440억원에 달했기 때문이다.

이 기간 국내시장은 매출 6.900억원을 기록해 전년 동기대비 31% 성장했으며, 영업이익은 418억원으로 흑자 전환했다. 일회성 비용 감안 시 이익은 818억원, 이익률 12% 기록했다.

면세채널에서 27% 성장하며 시장점유율이 상승한 가운데 국산 화장품 점유율 1위를 탈환했다.

온라인채널에서도 50% 이상 성장하며 독보적인 성과를 나타냈으며, 전통채널(방판·백화점·아리따움 등) 역시 개선세를 보이며 20여 개 분기 만에 처음으로 성장 전환했다,

한편, 해외시장에서 매출은 전년 동기대비 3% 하락한 5,300억원, 영업손실 184억원으로 적자 전환해 매출과 이익 모두 기대치를 밑돌았다.

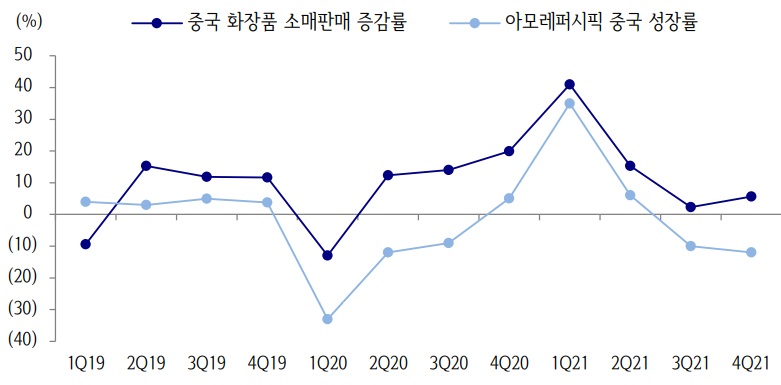

법인별 성장률(원화)은 중국 -10%, 유럽 +16%, 북미 +84%를 보였는데 영업손실을 기록한 것은 모두 중국시장으로, 이니스프리 부진 영향이 컸다.

박은정 유안타증권 연구원은 “국내시장에서는 디지털 리더십 확대 및 전통채널 체질개선으로 코로나19 이전 수준의 매출을 넘어섰다”면서 “반면, 중국에서 이니스프리 실적이 80% 급감했는데 중국의 사업구조가 고가로 전환되고 있기 때문”이라고 해석했다.

실제로 4분기 기준 중국시장에서 설화수 판매비중은 50%를 넘어섰으나 이니스프리는 10%가 채 되지 않았으며, 올해 비중은 더욱 줄어들 것으로 보인다. 2020년 말 470개에서 지난해 말 300개로 축소된 중국 내 이니스프리 오프라인 매장은 올해에도 140개로 축소될 예정이기 때문이다.

아모레퍼시픽 중국 성장률과 중국 화장품 소매판매 성장률

2022년, 고가브랜드 중심의 중국시장 공략 + 리오프닝으로 턴어라운드 기대

중국 이니스프리의 전년도 높은 베이스 부담으로 아모레퍼시픽은 올해 1분기까지 실적확대 가능성은 극히 적다. 다만, 3월부터 중국 현지 소비활동이 정상화될 것으로 기대되고 채널 구조조정 작업 또한 상반기에 집중 진행됨에 따라 실적과 투자심리는 점진적으로 회복될 것으로 전망된다.

특히, 아모레퍼시픽의 올해 중국사업은 고가 브랜드인 설화수와 라네즈가 각각 30%, 20% 이상의 성장을 목표로 하고 있다. 또, 이니스프리의 올해 매장 폐점은 상반기에 집중 발생할 것으로 예상됨에 따라 하반기부터 중국매출의 턴어라운드 및 수익성 개선을 기대할 수 있게 됐다.

이처럼 고가 브랜드 및 이커머스 전략개선과 오프라인 매장 최소화로 아모레퍼시픽은 2022년 말 매출 정상화는 물론, BEP 도달도 가능할 전망이다.

안지영 IBK투자증권 연구원은 “아모레퍼시픽 주가는 지난 2년 간 중국 이니스프리 동향이 충분히 반영됐다”며, “최근 중국 내 설화수 확대로 럭셔리 리포지셔닝을 강화하고 있는데다 국내시장 턴어라운드가 확인됨에 따라 투자매력이 충분하다”고 제언했다.