경쟁심화에 따른 마케팅 비용 상승·알선수수료 증가가 실적 발목

단계적 일상전환 및 수요회복에 따른 면세매출 기대

코로나19 팬데믹의 장기화가 이어지면서 호텔신라가 올 3분기 경쟁심화에 따른 실적부진으로 시장의 컨센서스를 약 57%나 하회한 영업이익에 그쳐 어닝쇼크를 보였다.

이 같은 실적부진은 마케팅 비용 상승 및 알선수수료 증가가 주요 원인으로 일단 매출정상화 여부가 중요하겠지만 향후 업체 간 경쟁 강도 추이의 변화를 주목해볼 필요가 있다는 판단이다.

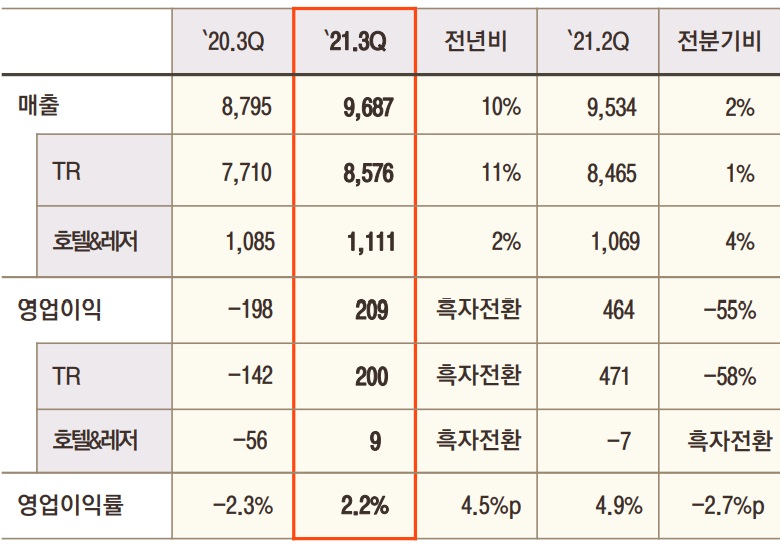

호텔신라는 2021년 3분기 연결기준 매출액 9,689억원, 영업이익 209억원을 기록, 전년 동기대비 매출은 10% 상승, 영업이익은 흑자전환했다. 다만, 전 분기 대비로는 매출은 2% 상승했으나 영업이익은 255억원 하락하며, 컨센서스를 약 57% 가량 하회해 시장에 충격을 안겼다. 영업이익률은 2.2%로 전 분기 대비 3.3%p 하락, 전년 동기대비 4.%p 상승했다.

호텔신라 2021년 3분기 영업실적

단위: 억원

사업부문별 실적

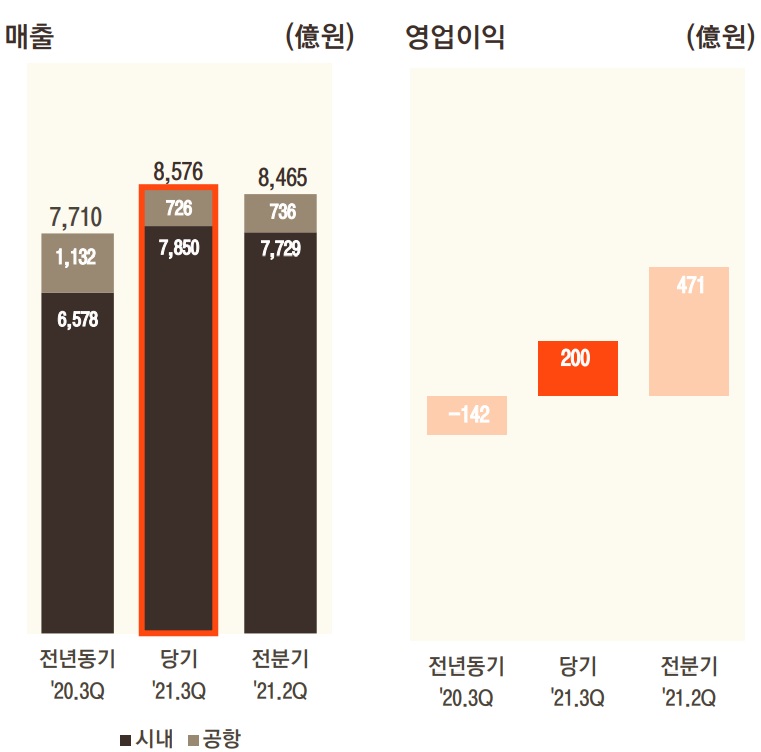

3분기 호텔신라의 아쉬운 실적은 무엇보다 경쟁 심화에 따른 ‘TR(Trail Retail·면세점) 부문’의 수익성 부진에 따른 영향이 컸다.

TR 부문은 매출 8,576억원, 영업이익 200억원를 기록, 전년 동기대비 매출은 11% 상승, 영업이익은 흑자전환, 영업이익률은 16.4%p 상승했다. 전 분기대비로는 매출은 1% 상승, 영업이익은 271억원 하락, 영업이익률도 3.3%p 하락했다.

2021년 3분기 TR 부문 실적

공항점은 인천공항 T1 철수 영향으로 36% 전년 동기대비 하락을 면치 못했다.

다만, 시내점의 경우 계절적 비수기임에도 따이공 중심의 매출이 확대되며 전년 동기대비 19%, 전분기 대비 2% 성장하는 등 매출은 견조한 모습을 보였으나 영업이익은 전 분기대비 58%나 감소했다.

이는 면세점업종에서 점유율 확보를 위한 마케팅 비용이 크게 지출된 데다 알선수수료율도 전분기 대비 5%p 증가한데 따른 것이다. 이로 인한 시내점 OPM은 1% 수준에 그쳤다.

팬데믹으로 비정상적인 업황이 유지되고 있는 상황에서 동종업계 간 경쟁강도가 심화된 것이 수익을 갉아먹은 것이다.

다만, 이 같은 경쟁 피크는 어느 정도 해소됐다는 게 증권가의 판단이다.

박상준 키음증권 연구원은 “11월 이후 단계적 일상 전환과 조만간 해외여행 수요회복 가능성을 감안한다면 주가조정 시 비중확대 전략은 여전히 유효하다”고 제언했다.

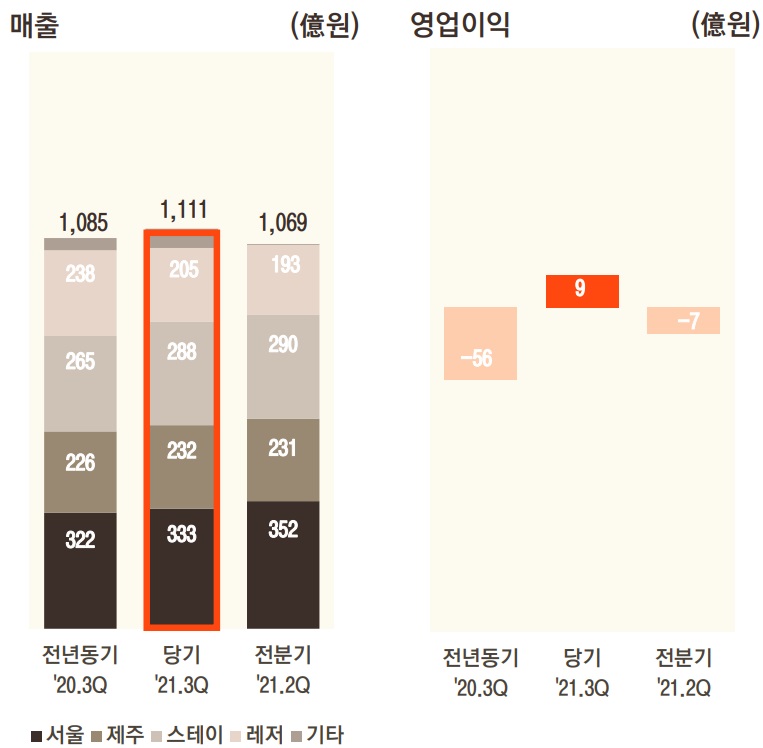

‘호텔&레저 부문’ 3분기 매출은 1,111억원, 영업이익 9억원, 영업이익률 0.7%를 기록했다.

이는 매출은 전 분기대비 4%, 전년 동기대비 2%, 증가, 영업이익은 전 분기 흑자 전환했으며, 전년 동기대비로는 16억원 상승한 수치다.

2021년 3분기 호텔&레저 부문 실적

통상 3분기는 호텔&레저 부문의 성수기로 전 분기 대비 이익확대를 기대하는 시기지만 올 3분기는 사회적 거리두기 4단계로 인해 객실의 60%만 영업이 가능해 성수기 효과를 누리지 못했다.

이에 제주, 신라스테이 모두 전 분기 대비 및 전년 동기대비 모두 투숙률이 하락했다. 그럼에도 불구하고 국내 여행수요 회복에 맞는 효율적 운영 및 수익성 위주의 영업에 따른 ADR(객실평균요금) 상승으로 흑자 전환한 것은 고무적이다.

지나간 실적보다는 향후 매출 회복에 주목하자

증권업계는 호텔신라의 4분기 영업실적에 대해 3분기 대비 개선될 것으로 보고 있다. 백신접종률 확대와 함께 치료제 개발이 속도를 내면서 조만간 글로벌 리오프닝이 기대되기 때문이다.

실제로, 국내 면세점 시장의 경쟁강도가 이미 피크에서 하향곡선을 타고 있는데다 11월부터 단계적 일상 전환에 들어가면서 여행 수요 회복도 전망된다.

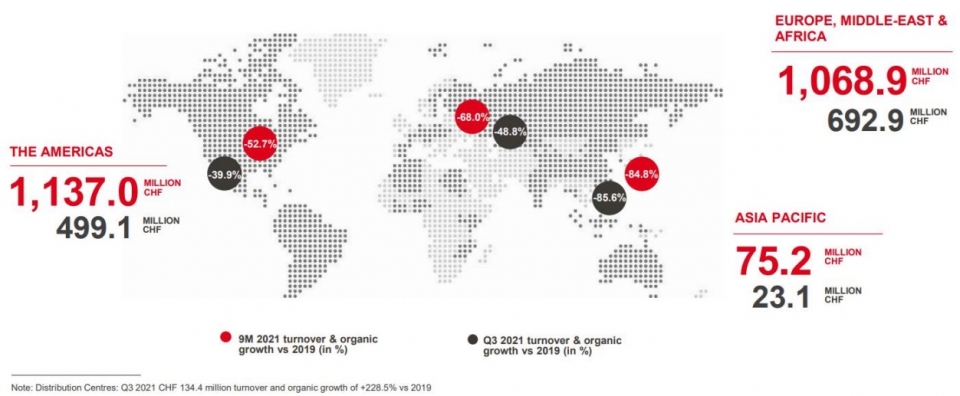

무엇보다 해외여행 수요 회복으로 공항면세점 매출이 어느 정도 회복할 수 있는지가 중요한데 국내보다 백신접종 속도가 빨랐던 미국과 유럽에선 국제여객 수요가 회복되면서, 공항면세점 매출이 가파른 상승세를 보인 것으로 나타났다.

글로벌 상위 면세점 업체인 Dufry(공항점 매출 비중 85~90%)는 올 3분기 매출액이 지난 2019년 매출액의 56% 수준까지 회복됐으며, 미주와 EU·중동·아프리카 사업부의 3분기 매출액은 2019년 3분기 매출액의 각각 60%, 51% 수준까지 회복됐다.

2021년 3분기 지역별 매출 성장

이에 반해 아시아태평양은의 회복수준은 불과 14%에 머물고 있는데 향후 아시아 권역 해외 여행수요가 회복될 경우 호텔신라의 공항면세점 매출도 크게 개선되고 이에 따른 실적은 주가에 반영될 것으로 전망된다.

증권가는 면세점 매출액이 2022년 하반기부터 본격적인 회복을 보여 2023년에는 코로나19 이전 수준을 회복할 수 있을 것으로 보고 있다.

주영훈 NH투자증권 연구원은 “아직까지 영업 정상화가 이루어지지 않았기에 단기 손익에 일희일비할 필요는 없다”며, “주가의 경우 위드코로나 돌입에 따른 여객수요 회복 속도에 영향을 받을 것”이라고 내다봤다.

다만, 이러한 과정에서 나타나라 경쟁 심화에 따른 알선수수료 증가가 지속 이어지고, 중국 소비 위축은 업종 밸류에이션에 부정적인 영향을 미칠 것이라는 판단이다.

그럼에도 불구하고 해외여행 수요 회복 이후 면세점 매출 회복에 대한 기대감은 여전히 유효하다는게 증권가의 시각이다.

박상준 키움증권 연구원은 “내년 이후 시장 변화를 감안할 경우 호텔신라의 주가 조정 시 비중확대를 추천한다”고 말했다.