충당금 반영 완료로 불확실성은 해소

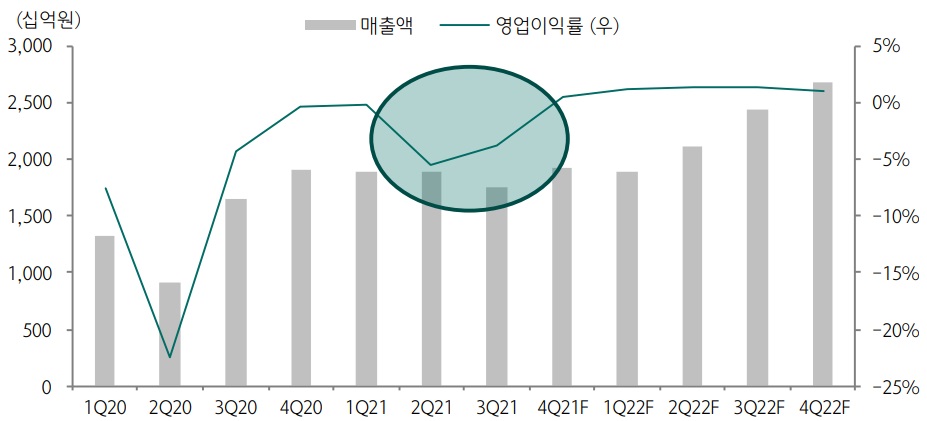

양호한 실적 불구 2022년 실적 우려는 지수에 부정적

“추가하락 우려보다 저가 매수 기회로 반등 시점 찾아야”

LG전자가 올해 3분기(7~9월) 역대 최대분기 매출을 달성하고도 주가는 최근 국내증시조정 영향과 함께 내년 실적에 대한 우려감으로 반등의 실마리를 찾지 못하고 있다.

LG전자는 2021년 3분기 잠정 매출액이 18조7,845억원으로, 전년 동기대비 22.0%, 전 분기대비로는 10% 증가했다고 발표했다. 이는 올 1분기(1~3월) 수립한 역대 최대 매출(17조8,124억원)을 6개월 만에 경신한 것이다.

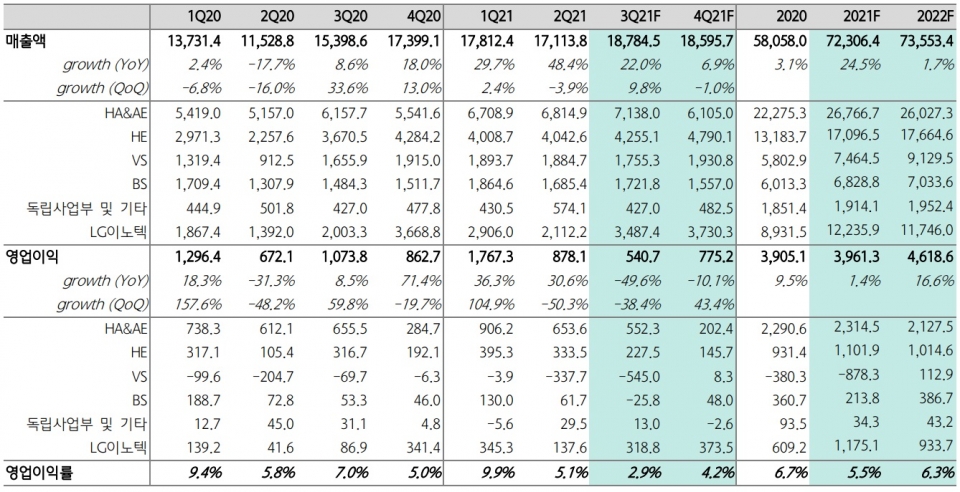

LG전자 사업부별 분기 실적 전망

단위: 십억원

사업부문별로는 H&A부문이 분기 최대 매출을 기록했으나 HE부문은 OLED TV 판매호조에도 중저가 LCD TV 판매 부진으로 가이던스를 소폭 하회한 것으로 추정된다. 또한, BS부문에서 LCD 패널 및 태양광 패널 등의 원재료 가격 상승으로 부진한 실적을 보였다. VS부문은 OEM 공장 셧다운 영향으로 전년 동기대비 매출액 성장률이 6%(기존예상 20% 이상)에 그친 것으로 보인다.

3분기 잠정 영업이익은 5,407억원을 기록해 전년 동기(1조738억원)대비 49.6% 감소하면서 지난 2017년 3분기(5,161억원) 이후 같은 분기 기준 최저 실적에 머물렀다. 이는 GM전기차 화재 리콜비용을 반영한데 따른 것으로 시장 컨센서스보다 52% 가량 하회했다.

앞서 GM은 지난 8월 차량 화재 사고로 2017~2019년 생산분(약 69,000대)과 2019년 이후 생산돼 북미에서 판매된 볼트EV와 볼트 EUV 73,000대의 추가 리콜을 결정했다.

해당 사고가 발생한 차량은 LG에너지솔루션이 생산한 배터리 셀을 LG전자가 모듈화해 GM에 납품한 것이다.

화재사고와 관련해 3사는 공동조사를 통해 제품 상세 분석 및 다양한 테스트를 실시한 결과, 분리막 밀림과 음극탭 단선이 드물지만 동시에 발생하는 경우가 화재의 원인이 될 수 있을 것으로 판단했다.

GM 충당금 반영 완료, 불확실성 해소

LG전자는 지난 2분기에 충당금 2,346억원을 반영한 데 이어 3분기에 4,800억원을 추가로 반영한 것이다.

다만, 최근 LG전자는 GM과 LG에너지솔루션 3사 간 전기차 배터리 화재와 관련한 합의를 마무리하고 이번 실적발표를 통해 GM의 리콜관련 충당금 반영을 완료함으로써 불확실성을 해소한 점은 긍정적으로 판단된다.

LG전자 충당금 제외한 VS부문 실적 추정

한편, LG전자는 연결기준 순이익 및 사업본부별 실적은 오는 28일 오후 예정된 ‘2021년 3분기 경영실적 발표 및 Q&A’에서 발표할 예정이다. LG전자는 또 지난 7월 말 휴대폰 사업을 종료하며 MC사업본부 실적을 중단영업손실로 처리한 것으로 알려졌다.

LG전자의 3분기 영업이익은 GM 리콜비용 반영으로 컨센서스를 52% 밑돌았으나 일회성 비용을 제거할 경우 컨센서스 대비 7%를 하회하는 수준이다. 만족스럽진 않지만 나쁘지 않은 실적이다.

게다가 3분기에 고객사들의 생산 차질 등의 영향으로 예상보다 부진한 매출액을 기록했음에도 불구하고 충당금을 제외하면 손익구조는 개선됐다.

2022년 실적 우려가 주가 하락 이끌어

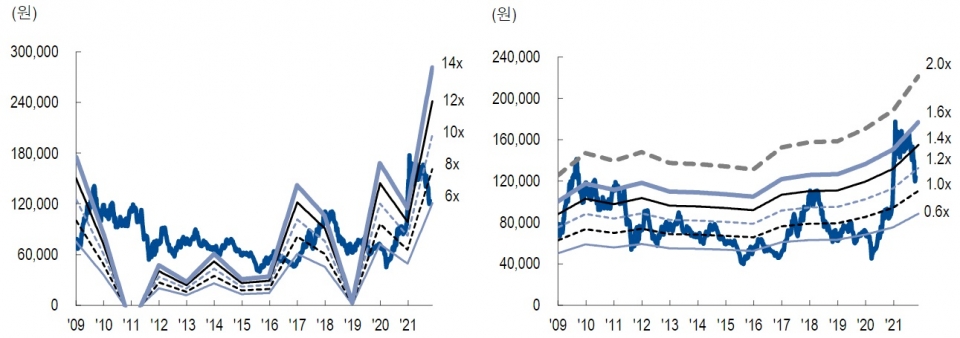

문제는 실적대비 현저히 저평가된 주가다. 최근 LG전자의 주가는 내년 TV 수요의 둔화에 따른 사업 불확실성 우려가 커지면서 2022년 기준 PER 6.3배 PBR 1.0배까지 하락했다. 이는 동일한 업황을 공유하는 글로벌 가전업체들의 평균 PER 9.5배, PBR 2.1배보다 크게 하회하는 수준이다.

LG전자 PER 밴드 및 PBR 밴드

이에 대해 증권업계는 추가 하락에 대한 우려 보다는 저가 매수의 기회로 활용해 반등시점을 노릴 필요가 있다고 지적한다.

주민우 NH투자증권 연구원은 “LG그룹(LG전자+LG에너지솔루션)이 설정한 충당금은 약 1조4,200억원(각 50%)으로, 향후 추가적인 충당금 설정 가능성은 제한적”이라며, “충당금을 포함한 사업전반에 대한 우려로 주가가 저점에 다다랐기에 지금은 추가하락에 대한 우려가 아닌 저점 매수시점을 찾는 시기”라고 제언했다.

김록호 하나금융투자 연구원은 “내년 LG전자의 H&A, HE 사업부문의 이익이 감소할 것으로 전망되나 해당 실적이 현실화되는 것은 악재노출이 완료되는 시점으로 판단할 수 있다”면서 “역설적으로 오히려 이 시점이 주가반등 시기일 가능성이 크다”고 말했다.

이어 “LG전자는 VS사업부라는 미래성장동력을 확복하고 있어 밸류에이션 부담은 없다”고 덧붙였다.