수요상승 및 차강판 가격 인상에 4분기도 ASP 상승 전망

통상 3분기는 철강업계의 비수기임에도 불구하고 현대제철이 기대이상의 실적을 달성할 것으로 전망된다.

내·외부적인 영향으로 견조한 내수수요가 발생한 가운데 확고한 가격인상정책이 호실적을 기대할 수 있게 된 주요요인이 됐다.

일회성비용을 만회하고도 남은 ASP 인상

3분기 현대제철은 2분기 대비 봉형강류 판매량은 다소 감소했으나 판재류 판매량이 증가하면서 전체 판매량은 전분기와 비슷한 505만톤이 될 것으로 예상된다.

올 들어 5월까지 급격히 상승하던 국내 철근 유통가격은 계절적 비수기에 접어든 6월부터 하락추세를 보이고 있으나 분기 스프레드(철근가격·철스크랩가격)는 2분기와 유사한 수준을 보이고 있다.

게다가 봉형강류와 판재류의 평균판매가격(ASP) 및 주요 원재료(철스크랩·철광석·원료탄) 투입원가가 모두 전분기보다 상승한 가운데 ASP 인상 폭이 원재료 투입원가 상승 폭을 상회했다. 이에 양 제품군 모두 스프레드가 예상보다 훨씬 큰 폭으로 개선되면서 3분기 영업이익은 시장컨센서스인 5,748억원을 훌쩍 웃돌 것으로 전망된다.

국내 철근 유통가격 및 추정 스프레드

실제로 봉형강의 경우 원가가 톤당 100,000원 상승할 것으로 예상되는 반면, ASP는 톤당 165,000원으로 급등할 것으로 예상된다.

앞서 정부는 지난 6월 철근가격 급등 및 수급과 관련해 국내 철근 생산업체에 여름철 설비 보수일정을 하반기로 조정해 가동률을 최대화하고 국내 공급을 우선 시 할 수 있도록 지시한 바 있다. 이에 따라 국내 철근 생산업체는 비수기임에도 생산을 유지하는 동시에 6~7월 철근 수입량도 크게 증가했었다.

하지만 9월부터 계절적으로 봉형강류가 성수기에 진입하고 중국이 철강 제품 수출량을 감소시킬 경우 국내로 유입되는 철근 수입량 역시 동반 감소할 것으로 보인다. 이에 9월 추석연휴가 끝난 후 철근 수급상황은 수요가 공급을 상회할 가능성이 커지면서 추가적인 가격 인상도 기대할 수 있게 됐다.

또한, 판재류 역시 조선향 후판의 경우 최근 마무리한 가격 협상결과를 반영해 상반기 기준가 대비 톤당 330,000원~400,000원 가량 인상될 것으로 파악된다.

이를 감안하면 ASP는 톤당 140,000 급등할 것으로 예상되는 반면, 원재료 투입단가는 톤당 80,000원에 불과해 마진 스프레드는 전분기 대비 톤당 60,000원 가량 개선될 것으로 추산된다.

한편, 현대제철은 3분기 비정규직인 협력업체 직원들의 직접고용 전환에 따른 일회성 비용이 최대 700억원 가량 발생할 것으로 예상된다.

이러한 손실비용을 3분기 실적 추정치에 포함했음에도 컨센서스를 상회하는 영업이익이 전망됨에 따라 ASP 인상이 현대제철에게 기대 이상의 수혜를 안겨준 것으로 증권가는 판단하고 있다.

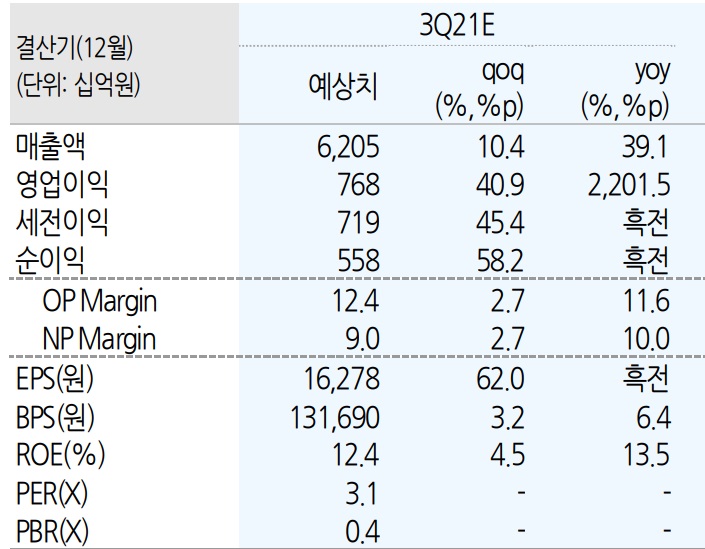

이에 증권가에서 예상하는 현대제철의 2021년 3분기 연결기준 매출은 6조2,100억원, 영업이익은 7,681억원으로 이는 전년 동기대비 각각 39.1%, 2,201.5% 상승한 수준이다.

4분기에도 실적 개선 전망 이유는?

한편, 7월 중순까지 톤당 220달러 수준이었던 중국의 철광석 수입가격은 최근 톤당 150달러까지 떨어졌다. 그럼에도 현대제철은 9월에도 열연가격을 톤당 50,000원 인상하기로 결정했다. 여전히 타이트한 수급상황이 지속되고 있기 때문이다.

또한, 올해 중국에 큰 피해를 입혔던 폭우가 끝나고 성수기로 돌입하는 과정으로 최근 원료탄 가격이 급등한 점을 감안하면 단기적으로 중국의 철강 수출가격이 상승하면서 국내 철강 가격 인상에도 영향을 미칠 것으로 보인다.

게다가 올 4분기엔 중국정부가 철강 감산 기조를 더욱 강화할 것으로 예상되는데 이 역시 가격시황에 하방경직성으로 작용할 것으로 판단된다.

여기에 최근 일본제철과 토요타와의 자동차향 강판가격 협상 타결(톤당 182달러 인상)을 감안하면 현대차그룹향 자동차 강판가격 역시 연내 톤당 100,000원 이상 인상될 가능성이 높다고 판단된다.

실제로 4분기 현대제철은 자동차향 강판의 추가 가격인상을 기대해 볼 수 있다.

지난 5월 4년 만에 결정한 자동차향 강판 가격인상 협상은 톤당 50,000원에 불과해 상반기 철강 및 원재료 가격상승폭 수준을 따라가지 못한데다 국제가격과도 큰 차이가 있기 때문이다.

비록 가격인상을 단행한지 6개월도 채 지나지 않았지만 워낙 소폭의 인상인데다 원재료 가격 인상 등을 감안하면 자동차향 가격 협상은 다시 진행될 것으로 여겨진다.

현대제철은 자동차향 강판을 제외한 주요 실수요 업체(가전·조선 등)와의 분반기 가격 협상은 순조롭게 진행 중이거나 마무리힌 것으로 파악된다. 현재는 현대·기아차 내수향 하반기 가격 협상을 진행 중으로 올 4분기 내에는 타결이 될 것으로 기대를 모으고 있다.

이처럼 가격인상을 통한 현대제철의 수익성 개선이 4분기까지 이어질 것으로 예상되는 가운데 국내 건설경기 회복에 따른 철근 내수 확대도 오는 2022년까지 지속될 것으로 전망된다.

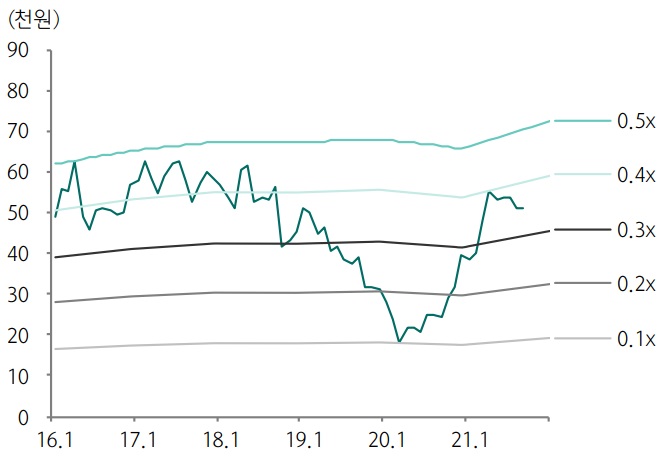

현대제철 PBR밴드

박성봉 하나금융투자 연구원은 “현재 현대제철의 주가는 PBR 0.4배에 불과하기 때문에 밸류에이션 부담도 제한적으로 매력적인 가격대에 있다”고 제언했다.