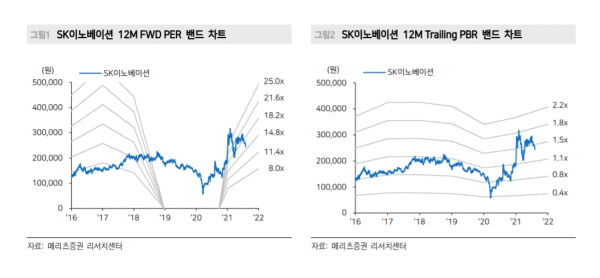

현재 주가는 과도한 저평가 상태라는 시선도

SK이노베이션(240,500원 +0.84)이 주력사업인 배터리와 석유개발(E&P)을 각각 독립회사체제로 분할하기로 결정한 가운데 주가는 오히려 하향세를 보이는 등 이른 분할시기 발표로 인한 지주사 할인율 적용과 향후 핵심 사업부 지분 희석 우려가 반영됐다는 진단이 나왔다.

특히 동종업계 경쟁사인 LG화학은 물적분할과 신설법인 LG에너지솔루션 설립 계획을 밝힌 이후 주가가 하향세를 그렸지만 최근 다시 상승세를 보이면서 SK이노베이션과는 대비되는 상황을 보이고 있다는 평가가 잇따르고 있다.

이에 국내 유력 증권사들은 이러한 SK이노베이션에 대한 진단을 투자의견과 목표주가로 잇달아 내놓고 있어 투자자들의 관심이 쏠리고 있다.

우선 하나금융투자는 투자의견을 매수에서 중립으로 하향 조정했다. 핵심 사업부 분할·지분 매각과 IPO 등을 감안해 지분율 희석과 지주사 할인을 적용하면서 목표주가도 31만원에서 27만원으로 하향했다.

윤재성 하나금융투자 연구원은 “이번 배터리 사업 분할로 향후 IPO에 따른 배터리 사업 지분가치 희석 및 지주사 할인 반영 등은 피할 수 없게 됐다”며 “회사는 페루광구 매각을 시작으로 SK루브리컨츠 지분을 40% 매각했고, 최근에는 SK종합화학 지분 49% 매각설까지 나오고 있다. 이번 컨콜에서는 정유사업에 대한 지분 일부 매각 가능성을 언급했다”고 지적했다.

이어 “존속법인의 성장 전략으로 수산화리튬 회수기술을 통한 2025년 세전영업이익(EBITDA) 목표 3000억원을 제시하지만, 석유·화학·윤활유 사업의 지분 매각에 따른 이익 감소를 상쇄하고 자체 생존이 가능한 선순환 사이클로 진입시키기에는 긴 시간이 필요해 보인다”고 예상했다.

윤 연구원은 “포트폴리오의 근원적인 변화 과정에서 SK이노베이션에 투자해야 할 포인트가 하나씩 삭제되고 있다”면서 “회사가 보유한 포트폴리오를 가진 동종 산업 내 개별 투자 대안도 많다. 상대적 매력도 감소를 극복할 핵심 전략을 제시하기 전까지 보수적인 투자 관점을 제시한다”고 말했다.

이베스트투자증권도 SK이노베이션의 투자의견을 매수에서 중립으로 하향 조정했다. 목표주가는 37만7000원 26만2000원으로 대폭 낮췄다. 빠른 분할 시기 발표로 인한 지주사 할인율 40%를 적용한 것이다.

이안나 이베스트투자증권 연구원은 “예상보다 더 빠르게 10월 배터리 분할을 발표했다”며 “이는 곧 빠른 기업공개(IPO)로 이어질 가능성이 높다. IPO 전까지 주가는 지지부진할 수밖에 없다”고 판단했다.

이어 “그렇다고 배터리 사업부를 제외한 기업 가치가 저평가돼 있다고 보기도 어렵다”면서 “성장산업을 제외한 대부분 사업부는 매각 가능성이 높기 때문이다. 핵심 사업부는 분할-상장, 각 사업부에 대한 기업가치는 매각으로 인해 규모가 점점 축소됨을 고려한다면 현재 주가는 저평가돼 있지 않다”고 진단했다.

DB금융투자는 투자의견 중립을 유지하고 목표주가를 28만원에서 25만원으로 낮췄다.

한승재 DB금융투자 연구원은 “2분기 영업이익은 5065억원으로 시장 컨센서스(4879억원)에 부합했다”면서도 “하반기에는 실적 둔화와 루브리컨츠 지분 매각 완료, 종합화학 지분 매각 이슈, 배터리 상장 등의 희석 우려가 커질 것”이라고 예상했다.

이어 “배터리, E&P를 분할 결정한 것은 향후 5년간 약 17조원에 달하는 배터리 투자비에 대응하기 위한 상장과 전략적 투자자(SI) 유치 등 자금조달을 준비하기 위한 것으로 판단된다”며 “배터리 장기 매출과 수익성 상향은 긍정적이나 추후 상장 시점, 지분 매각 규모 등이 명확해지기 전까지는 시장의 우려가 이어질 수 있다”고 설명했다.

일각에서는 SK이노베이션의 사업분할 발표 이후 주가 흐름이 LG화학과 유사하게 갈 것이란 관측도 나온다. LG화학은 지난해 9월 물적분할 및 신설법인(LG에너지솔루션) 설립 계획을 밝힌 이후 주가가 하락했다가 다시 상승세를 나타낸 바 있다.

대신증권은 SK이노베이션에 대한 투자의견 매수와 목표주가 40만원을 유지했다.

한상원 대신증권 연구원은 “배터리와 E&P 사업의 물적분할을 통한 신설 자회사 설립은 7월1일 스토리데이 행사 이후 이미 주가에 상당 부분 선반영된 이슈”라며 “S-Oil과 SKIET의 시가총액을 고려하면 현재 주가에 반영된 배터리 사업 가치는 3조원대 규모”라고 판단했다.

한 연구원은 “수주잔고 130조원과 2025년 생산능력 200기가와트시(GWh)로 글로벌 톱티어로 도약할 것”이라며 “중국 CATL의 시가총액은 200조원을 넘어서기 시작했다. 향후 배터리 자회사의 IPO에 따른 부정적 효과를 감안해도 현재 주가는 과도한 저평가 상태”라고 진단했다.