국내 증시에서 성장주로 대변되는 카카오가 최근 1년새 급등한 주가로 공매도 폭격을 맞았지만, 그럼에도 불구하고 견조한 실적과 향후 높은 이익 전망으로 인해 주가가 추가 상승할 것이라는 진단이 나와 투자자들의 관심이 쏠리고 있다.

7일 카카오는 전 거래일 대비 0.43% 하락한 11만4500원에 거래를 마감했다. 3만원대(액면분할 환산가격, 종전가격 10만원대) 박스권에 갇혀 횡보하다가 지난해 코로나19 시국에서 ‘언택트 수혜주’로 조명을 받으며 거침없는 상승세를 보여왔다.

지난해 3월 코로나19 폭락장과 비교하면 현재 카카오 주가는 금일 종가 대비 349.38%나 상승한 수치다.

더욱이 올 들어서는 자회사 기업공개(IPO) 추진에 따른 시가총액 재평가와 높은 성장성, 암호화폐 시장 호황에 따른 자회사 두나무 가치상승까지 맞물리며 액면분할을 기점으로 사상최고가를 연일 경신했다.

때문에 지난 3일 대형주 공매도 재개 이후 카카오는 공매도 세력의 집중 타깃이 됐고 공매도가 재개된 이후 3거래일간 카카오가 맞은 공매도 규모는 총 565억원에 달한다. 이는 공매도 집중 상위 종목에 해당한다.

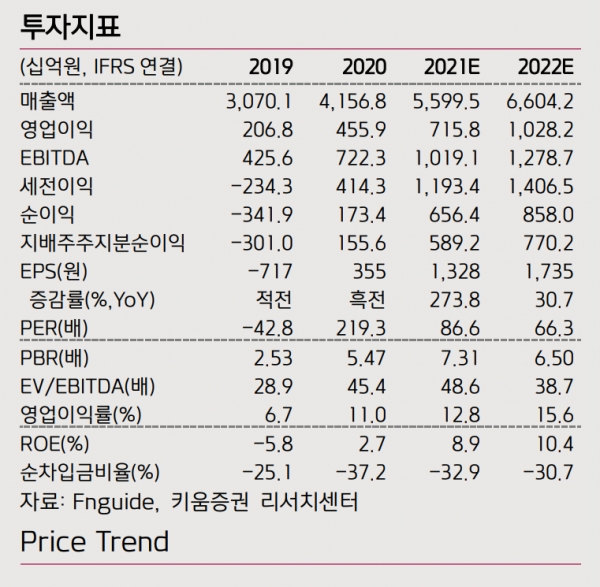

그러나 국내 증권사들은 카카오의 눈부신 실적과 향후 높은 성장성이 공매도 우려도 씻어내고 주가를 더 끌어올릴 것으로 예상하며 카카오의 1분기 호실적을 바탕으로 목표주가를 일제히 상향했다.

삼성증권은 종전보다 시가총액을 15.4% 상향한 가장 높은 목표가인 15만7000원을 제시했다. 대신증권 14만4000원, 미래에셋증권 14만2000원, 하나금융투자 14만원 등 각각 목표주가를 10% 이상 올려잡았다.

증권업계는 카카오의 1분기 실적이 전년대비 매출이 45%, 영업이익은 79% 급증하며 다시한번 ‘고성장’을 확인했다고 분석했다.

아울러 카카오의 광고 및 구독 플랫폼 기능 강화와 글로벌 콘텐츠 사업 확대로 핵심사업의 고성장 기조를 유지할 수 있을 것으로 예측하며 페이와 모빌리티에서도 수익성 개선이 나타날 으로 내다봤다.

특히 단기적인 이익 성장 뿐만 아니라 중장기적인 신사업 투자가 조화를 이뤄 경쟁사 대비 차별화되고 있어 카카오페이, 카카오뱅크 등 자회사 IPO와 두나무 등 자회사 가치상승이 카카오의 실적과 주가를 견인하고 있다고 평가했다.

아울러 컨센서스를 상회하는 1분기 매출액과 영업이익이 성수기인 2분기까지 이어질 것으로 예상했다.

모빌리티, 페이, 뱅크 등 주요 자회사의 지분가치가 종전대비 상향조정됐고 두나무의 지분가치를 새롭게 밸류에이션(가치평가)에 반영됐기 때문이다.

두나무의 적정가치는 20조원, 두나무가 기여하는 카카오의 지분가치는 4조3000억원으로 산출된다.

카카오가 빅테크 기업의 가장 강력한 무기인 ‘종속’을 강화하고 있다는 의견도 나왔다.

올해 카카오는 지갑 서비스를 출시하며 1000만 이용자를 돌파했으며 구독 서비스는 비즈 파트너에게는 상품 구독, 백오피스 등 다양한 기능을 제공하고 있다.

카카오 플랫폼으로 이용자의 종속 및 락인 효과를 강화하는 작업을 진행 중인 것이다. 이러한 상황에 앞으로 카카오의 성장 가능성이 더욱 확장되고 있다.