패널가격 상승세 지속…이달 들어 주가 11.6% 올라

보합권에서 좀처럼 움직임을 보이지 않던 LG디스플레이의 주가가 패널 가격 상승에 따른 실적 개선 기대감에 기지개를 켜고 있다. 국내 증권사들도 코로나19사태 장기화로 패널 가격이 지속적인 상승세가 이어질 것으로 진단하며 목표주가를 잇따라 상향했다.

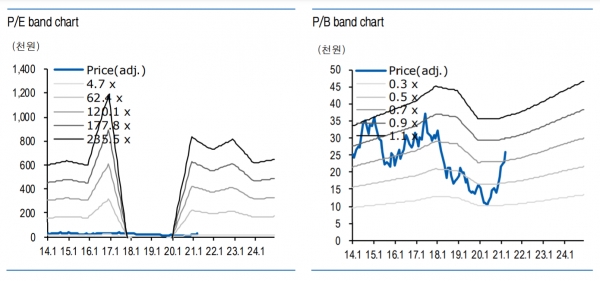

10일 한국거래소에 따르면 전일 LG디스플레이는 전 거래일 대비 1.60% 오른 2만5400원에 거래를 마감했다. 이달 들어 주가 상승률은 11.6%에 달하고 지난 7일에는 장중 2만6300원까지 오르며 52주 신고가를 경신했다.

이렇듯 지난 3월 한달간 보합권에서 머무렀던 LG디스플레이의 최근 주가가 상승한 요인을 살펴보면 올 1분기 실적 개선 기대감이 주가에 반영됐기 때문이다.

금융정보업체 에프앤가이드에 따르면 증권사의 1분기 LG디스플레이 영업이익 추정치(컨센서스)는 4686억원으로 전년 동기 대비 흑자전환했다. 이는 1개월 전의 4356억원 대비 약 300억원 늘어난 것이다. 특히 3개월전의 352억원과 비교했을 때 1230% 증가한 수치다.

일부 증권사에서는 1분기 영업이익이 5000억원이 넘어섰을 것이라는 추정치도 내놨다.

지난해 2분기 말부터 시작된 LCD 패널 가격 상승세는 올해 1분기에도 이어지며 LG디스플레이의 호실적을 견인한 것으로 예측된다.

현재 LCD 패널 가격은 글래스, DDI 등 주요 부품들의 수급 불균형이 지속되며 올들어 평균 12% 상승했다. 이러한 주요 부품들의 공급 부족 상황은 올 2분기까지 이어져 LCD 패널 가격의 완만한 상승세가 예상된다.

아울러 글로벌 고객사의 태블릿향 OLED 패널 공급 가능성이 부각된 것도 주가에 긍정적인 영향을 미치고 있다. 현재 주가의 순자산비율(PBR)은 0.6배로 업계 평균(1.2배)에 비해 저평가됐다는 것이 증권업계의 진단이다.

중대형, 초대형 OLED TV의 점유율이 높아진 것도 실적에 긍정적인 영향을 미치고 있다.

LG디스플레이는 과거 55~65인치 TV 중심에서 중대형인 42와 48인치, 초대형인 88인치까지 라인업이 다각화됐는데 중국 광저우 설비 증설로 프리미엄 TV 시장 점유율이 확대될으로 전망된다.

이같은 LG디스플레이의 호재는 국내 증권사들의 목표주가 상향을 불러왔다. KTB투자증권(2만2000→3만원, 36.36%), 하나금융투자(2만→2만7000원, 35%), 삼성증권(2만6000→2만8000원, 7.69%), 유안타증권(2만9000→3만1000원, 6.90%) 등이 LG디스플레이의 목표주가를 올렸다.

다만 올 3분기 이후 주요 부품 수급 부족 완화 정도에 따라 세트업체의 공격적인 수요가 일단락될 수 있고 이에 따른 패널 가격의 반락 가능성은 분명한 리스크 요인이다.

증권업계는 글로벌 코로나19 백신 접종률 상승으로 하반기 IT 기기 수요 강도에 대한 불확실성이 존재하지만 일부 부품 부족이 예상보다 장기화될 가능성이 있어 3분기 이후에도 급격한 패널 가격 하락 위험은 희박하다는 진단을 내놨다.