오랜 시간 박스권에 갇혀 좀처럼 반등세를 볼 수 없었던 SK텔레콤의 주가가 최근 지배구조 개편 계획이 호재로 작용하면서 상승세를 보이고 있다.

SK텔레콤의 주가는 1990년대 후반 2만원(액면분할 후 기준)대였지만 2000년대로 접어들면서 50만원을 넘어서는 등 불과 10년만에 25배의 높은 상승률을 보였다.

하지만 이러한 상승세는 2010년 들어 통신사업의 성장이 멈추고 요금인하가 발목을 잡으면서 정체되기 시작했다. 더욱이 5세대(5G) 이동통신 시대가 왔지만, 막대한 자금을 기지국 설치에 쏟아부어야 했고 이러한 여파에 주가는 지난 5년간 박스권에 갇히는 부진을 겪었다.

그러나 최근 SK텔레콤이 지배구조 개편 계획을 발표하는 등 전반적인 사업 전환을 도모하자 꿈쩍않던 주가도 움직이가 시작했다.

7일 SK텔레콤은 전 거래일 대비 0.18% 하락한 28만1000원에 거래를 마감했다. 하지만 이 회사의 주가는 올해 들어서만 18% 상승했고 지난달 25일 주주총회에서 지배구조 개편 계획을 공식화하자 금일 종가까지 10% 이상 오르는 상승세를 보이고 있다.

현재 SK텔레콤의 지배구조 개편은 올 상반기 전에 개편안이 발표되고, 정부의 승인을 거쳐 올해 안으로 완료된다는 시나리오로 전개되고 있다.

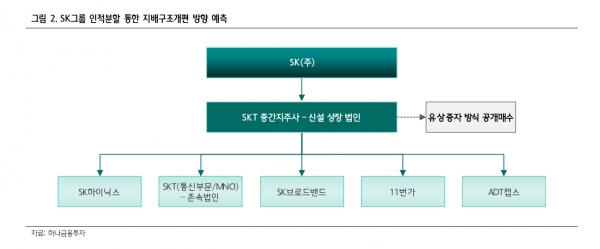

증권업계는 SK텔레콤의 지배구조 개편안을 사업회사와 지주회사로 분리하는 인적분할안으로 예상하고 있다. SK텔레콤의 이동통신부문이 사업회사로, SK하이닉스 ADT캡스 11번가 등 비통신 부문이 지주회사로 들어가는 구조다.

이러한 인적분할을 거치면 기존 주주들은 사업회사와 지주회사의 주식을 지급받게 되고 지주사는 SK 그룹 내에서 중간지주사가 된다.

투자자들이 기대를 거는 것은 인적분할 시 회사의 전체 기업가치가 확대됐다는 점이다. 지난해 지배구조 개편을 마친 대림산업은 분할 이후 재상장 첫날 합산가치가 2조9000억원에서 3조6000억원까지 확대됐다.

현대산업개발(3조5000억원→4조4000억원), 현대중공업(12조5000억원→16조8000억원) 등도 시가총액이 확대됐다.

이에 지배구조 개편을 마친 SK텔레콤의 합산가치는 현재 시총인 22조6895억원보다 높은 27조3000억원으로 예측되고 있다.

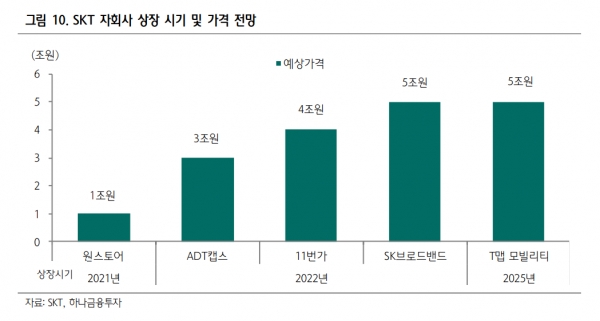

아울러 통신사업에 갇혀 있었던 자회사들의 가치가 인정받는 계기가 될 것이라는 관측이 나왔다. 대표적으로 SK브로드밴드, ADT캡스 등이 꼽힌다.

예측한 27조원의 시가총액까지 오르려면 주가는 현재보다 20% 이상은 올라야 한다. 최근 주가가 올랐음에도 상승 여력이 더 있다는 기대감이 나오는 배경이다. 최근 분기배당을 발표한 점도 호재가 됐다. 배당총액은 늘지 않지만 외국인과 패시브 자금 유입에 긍정적이다.

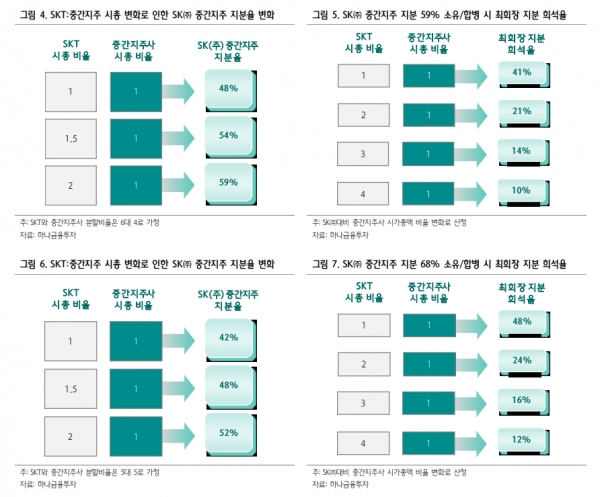

하지만 인적분할 후 합산가치가 오히려 줄어들 것이라는 의견도 나왔다. 통신사업이라는 특수성과 그룹 지주사인 SK와 합병 가능성이 높다는 점이 근거다.

사업회사는 순수 통신사가 되기 때문에 제 가치를 인정받지 못하고, 중간 지주회사는 SK와 합병하면서 가치가 줄어들 것이으로 예상되기 때문이다.

더불어 SK텔레콤의 주가가 급등락을 반복할 것이라는 관측도 나온다. 개편안에 대한 명확한 가이드라인이 아직 발표되지 않아 긍정론과 부정론이 교차할 가능성이 높아서다.

증권업계는 분할 이후 사업회사와 중간지주회사의 명확한 포지셔닝과 구체적 그림을 발표해야 투자자들의 혼란을 줄일 수 있을 것이라고 지적했다. 합산가치가 줄어들지 않으려면 사업회사를 키우겠다는 명확한 의지가 필요하기 때문이다.

성장성이 높은 콘텐츠 자회사를 중간지주회사가 아니라 사업회사에 떼어주는 방식이기 때문에 성장성이 입증되면 밸류에이션이 높아질 수도 있다는 진단도 내놨다. 최근 SK텔레콤이 투자를 발표한 온라인동영상서비스(OTT) 업체 웨이브가 대표적이다.

이밖에도 통신사업이 턴어라운드 구간에 있어 과거 10년 평균 주가수익비율(PER) 10배 수준에서 책정되던 밸류에이션이 13~14배로 확대될 것이라는 평가도 나왔다.

중간지주회사가 SK와 합병하지 않거나 미룰 것이라는 언급도 있다. 지금처럼 중간지주회사가 SK에 합병할 것으로 시장에서 보고 있으면, 중간지주회사의 가치가 지배구조 개편 직후부터 줄어들 것으로 전망되기 때문이다.