계열사 ‘주특기’ 키우며 분할 효과 빛 보기 시작

효성그룹이 친환경 트렌드 급부상과 주요 계열사의 경쟁력이 재평가받으면서 시가총액이 급증하고 있다.

지난 2018년 주요 계열사를 인적분할해 쪼그라들었던 효성그룹 시가총액은 2년 반 만에 분할 효과가 빛을 발하며 올 들어 인적분할 이전 수준을 넘어섰다는 평가를 받고 있다.

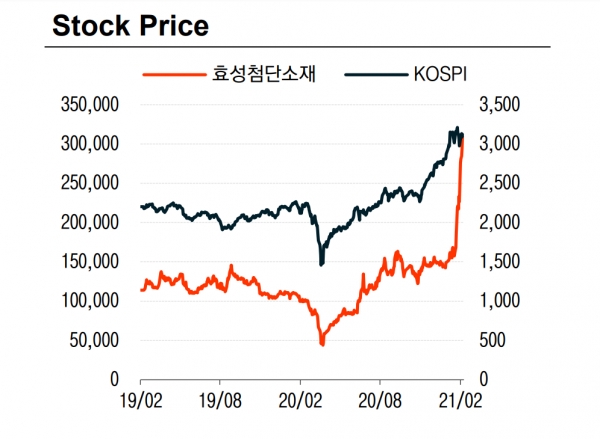

8일 증권업계에 따르면 효성티앤씨(453,000 -5.43%)의 주가는 올 들어 112% 올랐다. 같은 기간 효성첨단소재(292,500 -5.49%)(95%), 효성화학(247,000 -5.00%)(54%), 효성중공업(84,300 -2.66%)(32%), 효성(88,800 -0.11%)(17%) 등 주요 계열사 주가가 줄줄이 큰 폭으로 올랐다. 주요 그룹주 가운데서도 가장 큰 상승폭이다.

이러한 주가 급등으로 효성그룹 주요 상장사의 시가총액 합계는 지난 2018년 인적분할 이전 수준을 처음으로 넘어섰다. 효성은 1998년 외환위기 당시 효성티앤씨, 효성물산, 효성생활산업, 효성중공업 등 주력 4개사를 ‘효성’으로 합병했다.

이후 2018년 7월 효성을 지주회사로 하고 효성티앤씨, 효성중공업, 효성화학, 효성첨단소재 등 4개사를 사업회사로 두는 인적분할을 시행했다.

당시 국내 증권사들은 ‘개별 기업가치가 제대로 평가받을 것’(KB증권), ‘경영 투명성 높아질 것’(하나금융투자), ‘배당성향 높아질 것’(키움증권) 등 긍정적인 반응이 많았다.

하지만 이러한 호평에도 불구하고 이들 회사의 주가는 지난 2년 동안 박스권에서 벗어나질 못했다. 회사 규모가 작아지면서 코스피200 등 지수를 따라 기계적으로 매매하는 펀드 자금이 빠져나갔기 때문이다.

2019년 미·중 무역분쟁, 2020년 코로나19로 인해 관련 업황이 위축되며 실적도 기대만큼 좋지 못했다. 효성을 포함한 5개사의 시가총액은 분할 전인 2017년 말 4조8989억원이었다. 2018년 말에는 2조7904억원으로 쪼그라들었다.

하지만 이러한 부진은 작년 증시에서 반등하더니 연말에 4조2697억원을 회복하기 시작했다.

올 들어 주가는 더 뛰어 지난 2월 5일 기준 시가총액 합계는 6조9696억원으로 늘었다. 분할 후 각자 경쟁력을 키워오던 계열사들이 시장에서 ‘경쟁력 있는 친환경주’로 재평가받고 있다는 설명이다.

올해 국내 경제를 뒤흔들고 있는 환경·사회·지배구조(ESG) 투자 붐은 효성그룹주가를 자극했다. 조현준 회장이 2017년 ‘형제의 난’으로 검찰 수사를 받은 뒤 그룹 차원에서 꾸준히 강화해온 분야이기 때문이다.

효성티앤씨·효성첨단소재·효성화학은 지난해 10월 한국기업지배구조원으로부터 ESG 평가 ‘A+’ 등급을 받았다. A+를 받은 기업은 760개 평가 대상 중 2.1%인 16곳에 불과했다. 효성과 효성중공업도 A등급을 받았다.

향후 효성그룹주의 전망은 실적 개선 폭에 달려 있다. 올해는 계열사 실적이 큰 폭으로 뛸 것으로 예상되며 지난해 코로나19로 인한 기저효과도 더해졌다.

특히 효성티앤씨는 레깅스 등에 쓰이는 소재인 스판덱스 부문이 실적 개선을 이끌고 있다. 지난해 4분기 영업이익이 1301억원으로 컨센서스(증권사 추정치 평균)를 43.9%나 웃돌았다.

코로나19로 집에 머무는 시간이 늘면서 홈트레이닝복으로 스판덱스 수요가 급증했기 때문이다. 에프앤가이드에 따르면 올해 효성티앤씨의 영업이익 컨센서스는 5571억원으로 지난해보다 108.9% 늘어날 전망이다.

효성화학도 화학 업황 개선 덕에 올해 영업이익 컨센서스가 지난해보다 202.7% 늘어난 1845억원에 달한다.

효성첨단소재도 본업인 타이어보강재 가동률이 상승하고 있다. 작년 4분기에 영업이익 367억원을 올려 컨센서스를 47.5% 웃돈 어닝 서프라이즈를 기록했다.

올해 영업이익 컨센서스는 420.2% 늘어난 1790억원이다. 효성첨단소재는 수소 관련주로도 꼽힌다. 수소는 금속을 파고드는 성질 때문에 안전을 위해선 탄소섬유가 필수다. 수소의 이동 및 저장과 관련된 모든 곳에 탄소섬유가 쓰인다.

증권업계는 효성첨단소재는 다른 관련주에 비해 제대로 평가받지 못하고 있다고 평가하면서 올해 큰 폭의 주가 상승을 기대할 수 있는 종목이라고 진단했다.

아울러 효성중공업은 코로나19로 눌려 있던 해외 수주 회복 기대가 크다. 여기에 수소 인프라 투자에 뛰어들면서 성장성도 부각됐다. 지난해 말 기준 수소충전소 수주액은 300억원이다.