호실적 기대에 주가 반등

8개월 동안 지지부진하던 LG유플러스의 주가가 월트디즈니 온라인동영상서비스(OTT)인 디즈니플러스와 손을 잡을 수 있다는 소식이 국내 증시에 전해지면서 기지개를 켜고 있다. 더욱이 향후 화웨이 이슈가 소멸하면 주가가 더욱 상승할 수 있다는 진단도 나온다.

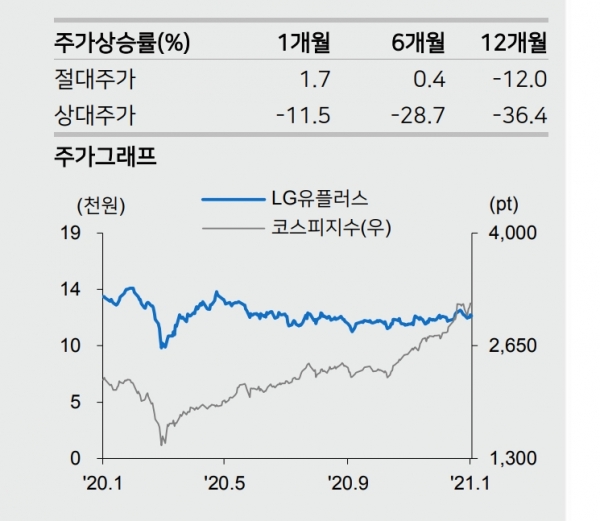

26일 LG유플러스는 전 거래일 대비 1.20% 소폭 하락한 1만2350원에 장을 마감했다. 하지만 전일 외국인과 기관이 각각 24억원어치, 37억원어치를 순매수하며 주가 상승을 이끌었고 기관은 지난 8일부터 하루도 빠지지 않고 ‘팔자세’를 유지하다가 11거래일만에 순매수세로 돌아섰다.

이러한 주가 상승에 배경에는 LG유플러스가 디즈니플러스의 한국 진출 파트너가 될 수 있다는 기대감이 자리 잡고 있다.

하지만 LG유플러스는 “통신사들은 모두 관심이 있는 사안이지만 실제로 결정된 사항은 아무것도 없고 검토 중”이라고 밝히며 신중한 모습을 보였다.

아울러 증권업계는 LG유플러스 주가가 상승하기 위해서는 화웨이 이슈가 해결돼야 한다는 진단을 내놨다.

미국 국무부에서는 지난해 7월부터 중국경제를 압박하는 수단으로 화웨이 장비 사용을 중단할 것을 촉구했고, 지난해 12월에는 화웨이 장비를 사용하는 국가에는 미군 파견을 재고하겠다고 발표하는 등 강한 재제를 걸었다.

이러한 상황 때문에 국내 이동통신 3사 중 유일하게 화웨이 장비를 사용하고 있는 LG유플러스는 오랜 시간 실적과 주가 모두 발목을 잡혔고 특히 주가는 지난해 6월부터 8개월 동안 1만900원~1만2000원 박스권에 머무르는 등 코로나19 이전 주가도 회복하지 못했다.

또한 지난해 3분기 사상 최대 영업이익을 기록했음에도 불구하고 여전히 지지부진한 모습을 보이고 있다.

이러한 리스크에 2019년 말 36.55% 수준이던 LG유플러스의 외국인 지분율은 올 1월 30%까지 떨어졌다.

하지만 최근 조 바이든이 미국 대통령으로 당선되며 화웨이 리스크가 해소될 가능성이 높아졌다. 미국이나 한국 정부가 화웨이 장비 철수 명령을 내릴 가능성이 적고, 화웨이가 항복 선언 후 미국의 부품 공급 허가가 이뤄질 확률이 높기 때문이다.

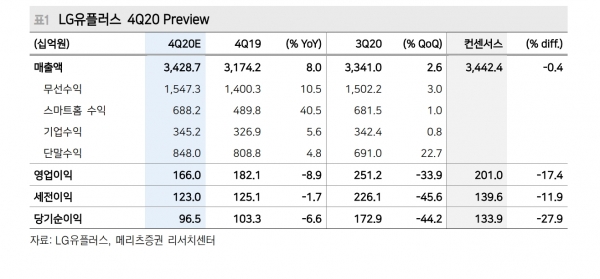

실적도 긍정적이다. 지난해 LG유플러스의 영업이익 증가폭이 국내 통신 3사 중 가장 크다. 지난해 매출은 13조3502억원, 영업이익은 9179억원을 거둔 것으로 전망된다. 각각 전년 대비 7.8%, 33.7% 늘어난 수치다.

경쟁사인 SK텔레콤(254,000 -3.42%)과 KT(24,150 -2.42%)의 영업이익은 각각 15.3%, 6.0% 증가했다. LG유플러스는 올해 연결 매출액은 13조6000원, 영업이익은 1조 113억원으로 늘어날 것으로 예상된다.

한편 실적에 비해 주가는 저평가돼있다는 분석이 지배적이다. LG유플러스의 12개월 선행 주가수익비율(PER)은 7.55배로 경쟁사인 SK텔레콤의 10.96배에 비해 낮다.

PER을 고려할 때 역사적인 저평가 상태이며 성장하는 이익에 비례해 주당배당금(DPS)도 지속적으로 증가할 것으로 관측된다.