DICC 우발채무 부담 털어낸 두산인프라코어와 시너지

현대건설기계가 글로벌 건설장비의 수요확대와 코로나19사태의 완화로 인한 북미와 유럽에서의 성장성에 대한 기대감에 올해 실적이 지난해보다 개선될 것이라는 예상이 잇따르고 있다.

더불어 현대중공업그룹이 진행 중인 두산인프라코어의 인수가 마무리되면 시너지 효과로 인한 시장 점유율이 상승 될 것으로 보이면서 주가도 강세를 보이고 있다.

19일 현대건설기계는 전 거래일 대비 5.71% 상승한 3만7000원에 장을 마감했다. 올해 들어12% 상승했고 코로나 사태로 최저점을 기록했던 지난 3월19일(10,900원)에 대비 무려 239% 상승한 수치다.

특히 올해 들어 다양한 실적 상승 이슈가 발생하면서 2020년 대비 상회한 실적을 올릴 것으로 예상되며 주가도 동반 상승이 관측된다.

증권업계는 올해 세계 건설장비 수요가 작년 55만2000대에서 올해 최대 60만대로 8.7%가량 성장할 것으로 내다봤다.

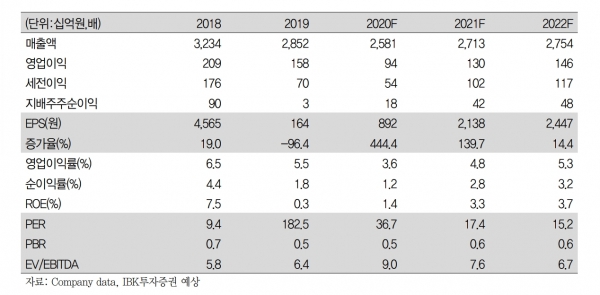

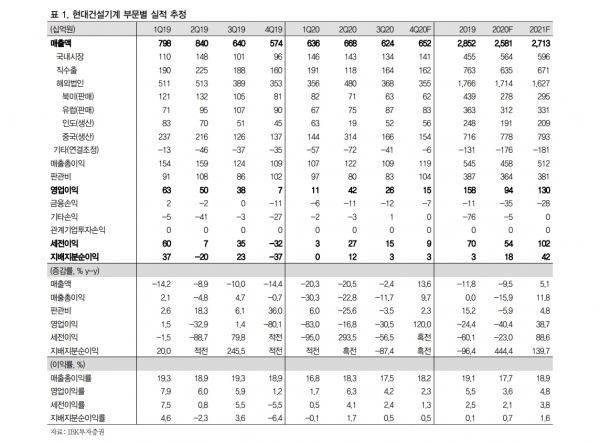

현대건설기계의 올해 매출액은 2조7759억원, 영업이익을 1476억원으로 예상하고 있으며 이는 전년 대비 각각 8.6%, 48.2% 증가한 수치다.

현대건설기계는 지난해부터 코로나19 백신접종이 시작됐음에도 불구하고 주력 시장인 북미와 유럽시장에서의 회복세가 뚜렷하지 않은 상황이다.

하지만 추가적인 감소세가 나타날 가능성은 제한적이다. 인도 건설장비 시장이 작년 4분기부터 V자 반등을 보이고 있어 인도 시장 점유율 2위인 현대건설기계에게는 유리한 한 해가 될 것으로 판단되고 있기 때문이다.

또한 올해는 코로나로 위축됐던 해외 시장 회복과 일회성 기저효과 등으로 한자릿수 중반 수준의 영업이익률 회복이 가능할 것으로 관측되면서 견조한 중국시장에서도 (점유율)유지 내지 소폭 성장이 기대되고 있다.

아울러 현대중공업이 인수를 진행 중인 두산인프라코어와의 시너지도 긍정적이다. 현대중공업지주·KDB인베스트먼트 컨소시엄은 현재 두산중공업과 두산인프라코어 인수를 위한 양해각서(MOU)를 체결하고 인수 마무리 단계에 접어들었다.

본 계약은 이달 말까지 체결될 예정인데 인수가 마무리되면 현대건설기계는 엔진 내재화, 가격 결정력 상승, 각종 비용 감소, 유통망 공유 등에서 시너지가 발생할 것으로 기대된다.

인수에서 걸림돌로 지적됐던 두산인프라코어 중국법인(DICC)관련 우발채무 리스크도 지난 14일 대법원 판결로 사실상 사라졌다. 두산인프라코어는 최대 1조원에 달할 수 있었던 우발채무 부담에서 벗어났고 현대중공업그룹은 인수에 속도를 내고 있다.

증권업계는 두산 측의 소송관련 우발채무 리스크는 일단락된 것으로 판단되며 현대중공업지주 컨소시엄으로의 매각작업은 순조롭게 마무리될 것으로 진단했다.

아울러 원칙적으로 인수자 입장에서는 DICC 지분 100%가 포함된 인수 건이었고, FI가 보유한 지분 20%에 대해서는 두산 측이 콜옵션 행사 등을 통해 해결할 수 있을 것으로 전망했다.

이에 현대건설기계는 두산인프라코어와 엔진 및 유압실린더 등 주요 핵심부품의 공용화 뿐만 아니라 연구·개발(R&D), 판매망, 구매 등에서 시너지 창출을 통해 제품경쟁력과 점유율을 높이는데 기여할 것으로 예상된다.