올 3분기를 기점으로 이마트의 수익성이 개선될 것으로 기대되고 있다. 오프라인 채널의 실적 턴어라운드와 쓱닷컴의 성장성이 부각되면서 주가도 상승폭을 키우고 있다.

15일 이마트는 전 거래일 대비 1.29%(2000원) 오른 15만7000원에 장을 마감했다. 장 초반 16만1500원까지 올라 52주 신고가를 경신했으며 이달 들어서만 10.5% 상승한 기록이다.

증권업계는 이마트의 올 3분기 영업이익을 당초 시장 추정치를 웃도는 수준으로 예상하면서 순도 높은 실적이 주가를 견인한 것으로 내다보고 있다.

이마트의 올 3분기 영업이익은 전년 동기에 비해 33% 가량 늘어난 1540억원으로 추정되고 있다. 이는 증권사들이 내놓은 컨센서스보다 24%를 웃도는 수준이다.

실제 이마트는 지난 14일 9월 할인점과 트레이더스의 기존점 성장률이 각각 10.45, 30.7%를 기록했다고 공시했다. 또한 할인점과 트레이더스의 3·4분기 기존점 성장률은 각각 2.7%, 18.7%에 달했다. 본업인 할인점 기존점의 성장률이 증익 전환한 것은 지난 2018년 3·4분기 이후 8개 분기 만에 처음이다.

이마트의 영업이익은 지난 2013년 7350억원을 고점으로 2019년 1500억원까지 줄곧 하락했지만 올 영업이익 전망치는 전년에 비해 40% 증가한 2100억원으로 7년만에 실적 턴어라운드가 예상된다.

또한 내년 영업이익은 56% 늘어난 3280억원으로, 계단식 이익 성장이 나타날 것으로 예상되며 올 3분기를 기점으로 수익성이 개선될 것이라는 관측되고 있다.

이에 증권사들도 이마트의 목표주가를 줄상향하고 있다. 한국투자증권 16만원에서 18만5000원, 삼성증권 19만원에서 20만5000원, 키움증권 19만원에서 21만원 등이다.

특히 이마트는 할인점 산업 구조조정에 따른 반사 수혜, 점포 구조조정·리뉴얼 성과에 힘입은 오프라인 채널의 턴어라운드, 쓱닷컴의 성장성과 확장성을 바탕으로 전사 실적 개선 및 밸류에이션 상향이 기대된다.

7~9월 매출 호조와 높아진 3·4분기 실적 개선 가시성은 이마트에 대한 재평가로 이어질 가능성이 높다.

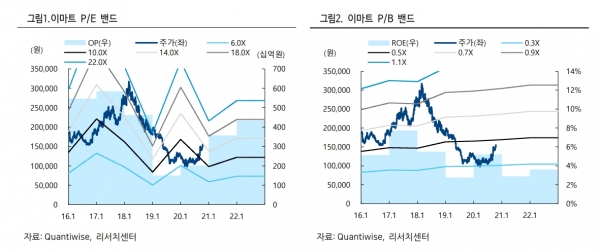

아울러 최근 실적 기대감이 반영되며 주가 상승이 이뤄지고 있기는 하나 여전히 2020년 실적 추정치 기준 PBR(주가순자산비율)은 0.45배에 불과하다는 진단이 나왔다.