8월부터 조정폭이 커졌던 하이트진로의 주가가 반등하기 시작했다. 2분기 이 후 수익성 하락에 대한 부정적인 진단이 이어졌지만 최근 실적 추정치가 지속적으로 개선되는 등 밸류에이션(실적 대비 주가 수준) 매력이 부각됐다.

10일 하이트진로는 전일대비 1.48% 오른 3만7600원에 장을 마감했다. 이 회사의 주가는 지난달 12일~31일까지 17.91%가 하락하는 등 부진을 면치 못했지만 지난 1일 3.25% 오른 것을 시작으로 금일까지 총 8거래일 중 4거래일이 3% 이상 상승했다.

하이트 진로는 지난 2분기 이 후 마케팅비, 인건비 등이 늘어나면서 수익성이 나빠질 수 있다는 우려와 함께 업종 경쟁 심화 등으로 시장 지위를 유지하기 위한 비용 부담이 자칫 하반기에 악재로 작용할 수 있다는 예상이 확산되면서 지난 8월 주가 조정을 받았다.

그러나 꾸준한 실적 전망치 개선이 밸류에이션 매력을 불러왔고 곧바로 주가는 반등했다. 이에 하이트진로의 올해 영업이익 컨센서스(추정치 평균)는 3개월 전 1789억원에서 이달 7일 2011억원으로 12.4% 상승했다.

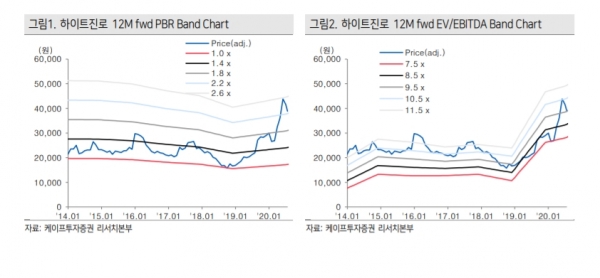

이 종목의 12개월 선행 주가수익비율(PER)은 같은 기간 26.7배에서 21.1배로 올라갔으며 유가증권시장 음식료품 종목의 12개월 선행 PER 업종 평균은 29.8배로 최근 격차가 8배를 넘었다.

이러한 큰 폭 조정 뒤 상승반전을 하고 있는 하이트 진로의 주가와는 달리 실적은 꾸준한 상승세와 함께 양호한 상황을 이어가고 있다.

지난 2분기 비우호적 영업 환경속에서도 히트상품인 테라의 판매 호조로 예상치를 넘기는 연결 매출액 5816억원과 영업이익 541억원을 기록했다. 이는 전년 동기대비 각각 10.9%와 410.9% 상승한 수치로 영업이익은 시장기대치보다 24% 높은 수준이다.

특히 코로나19 사태 여파로 인한 사회적 거리두기로 국내맥주시장이 부진을 면치 못했지만 오히려 테라는 판매가 늘면서 실적 개선으로 이어졌다. 테라의 2분기 맥주 부문 매출액은 2146억원으로 전년대비 12.6% 상승했고 영업이익은 120억원으로 지난해 같은 기간과 비교했을 때 흑자 전환했다.

테라의 판매량이 200% 이상 증가함에 따라 하이트 진로의 전체 매출 중 약 60%로 확대됐고 맥주 시장 점유율은 약 40%로 개선됐다.

소주 부문 매출액은 3249억원으로 전년대비 11.6% 늘었다. 영업이익도 385억원으로 43.3% 증가했는데 진로이즈백 판매량이 지난해 2분기 30만 상자에서 올해 같은 기간 300만 상자로 대폭 확대된 점이 실적 개선으로 이어졌다는 진단이다.

하이트진로의 3분기 실적도 맥주 테라와 소주 진로이즈백의 양호한 판매 실적이 이어지면서 전망이 밝은데 최근 맥주 시장의 경쟁 강도가 높아지고 있어 비용 확대 가능성은 여전히 있지만 판매 호조가 이를 상쇄할 것으로 예상된다.

또한 하반기에 매출 방어적 측면의 마케팅 확대 여지는 여전히 존재하지만 소주 실적 성장과 더불어 테라 판매 호조에 따른 맥주 부문 수익성 개선 기조가 이어질 것으로 진단된다.