이번에도 금리인하는 NO, 득보다 실이 더 크다고 판단

2020년, 2021년 성장률 전망 하향 조정 불가피

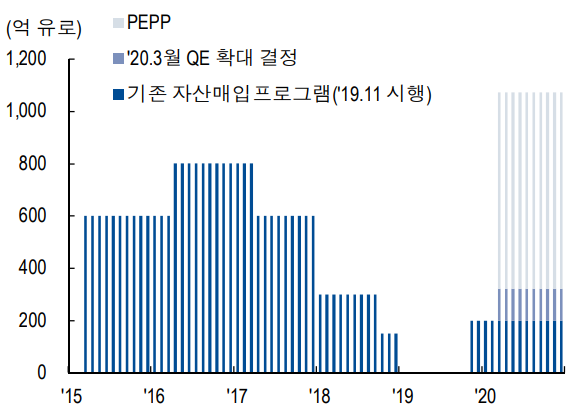

유럽중앙은행(ECB)이 연간 7,500억유로 규모의 채권을 추가 매입함으로써 양적완화(QE) 확대에 나섰다,

코로나19로 인한 유럽국가들의 경제적 충격이 악화되면서 ECB가 긴급 이사회를 통해 7,500억유로(약 1,032조원)의 ‘팬데믹 긴급 매입 프로그램(PEPP)’이라는 QE 조치를 결정했다. 이로써 ECB의 QE는 총 연간 11,300억유로 규모로 확대됐다.

ECB, 연간 1조1,300억유로까지 QE 확대

주목할 점은 PEPP 매입대상에 기존 QE에서 배제했던 그리스 국채를 비롯해 기업어음(CP)까지 포함하는 다변화 정책을 통해 단순한 양적완화가 아닌 질적완화로의 발전을 시도했다는 것이다.

매입대상은 국채와 회사채로, 채권 추가 매입은 코로나19 위기단계가 종료됐다고 판단될 때까지 지속할 예정이지만 어떠한 경우에도 올해 말을 넘기지는 않는 다는 방침이다.

ECB는 왜 PEPP 프로그램을 통해 매입대상을 확대했을까?

ECB가 이번 추가 QE 확대를 통해 매입대상을 다변화한 이유는 또 다시 재정위기가 재현될 것을 우려했기 때문으로 판단된다.

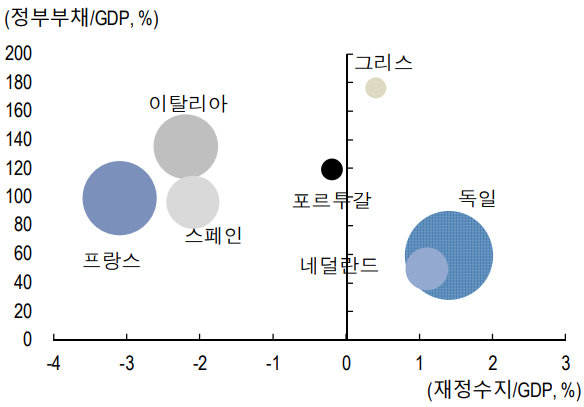

사실상 코로나19 확산에 따른 경기충격이 불가피한 상황에서 지난 12일 결정한 QE 확대조치에도 불구하고 유럽국가들의 정부부채 비율 및 그리스와 이탈리아에서의 금리가 급등하며 위기감이 커진 상태다.

현재 독일과 네덜란드를 제외한 대부분 유럽국가들의 정부부채 비율은 권고 수준인 60%를 초과했다. 특히 그리스와 이탈리아의 정부부채비율은 각각 176%, 135%로, 지난 2011년 재정위기(172%, 120%) 때 보다 더 높아진 상태다.

더욱이 코로나19로 인한 경기침체가 악화됨에 따라 2020년 정부부채비율과 재정적자율은 더욱 악화될 것으로 예상된다. 또한, 격한 경제위축으로 인해 재정지출은 늘어나지만 세수가 감소함에 따라 재정부담은 더욱 커질 것으로 우려되는 상황이다.

독일과 네덜란드 제외하면 2019년 기준 유럽국가들의 정부부채비율은 2011년보다 상승

이처럼 신용등급이 낮은 국가들은 금리가 상승할 경우 실질금리도 함께 상승하기 때문에 경기둔화는 물론 부채부담이 더 가중될 수 밖에 없으며, 펀더멘털도 악화돼 이는 또 다시 금리가 오르는 악순환으로 이어지게 된다.

게다가 대출증가율이 둔화되고 있는 점도 문제로 작용했다.

현재 ECB의 마이너스 기준금리와 대출지원프로그램 등 통화완화 정책이 실행되고 있지만 그리스와 이탈리아에서의 대출증가율은 역성장을 보이고 있다. 이는 기존의 통화정책 방법으로는 주변국의 성장을 지원할 수도 없고, 금리를 낮춰주지도 못한다는 사실을 입증한 셈이다.

ECB의 역할은 통화정책을 통해 금리를 낮추고 경기를 부양해 악순환을 막는 것이지만 앞서 설명했듯이 기존의 통화정책으로는 해결할 수 없는 것으로 확인됐다.

이에 따라 ECB는 PEPP를 전격 도입했는데 그 결과 그리스와 이탈리아 10년 금리는 장중 빠른 하락세를 보이며 어느 정도 효과가 나타났다.

2020년, 2021년 성장률 전망 하향 조정· ECB, 질적완화 확대 전망

현재 코로나19의 확산속도는 유럽에서 가장 빠르게 진행되고 있는 가운데 유로존 주요국들의 확진자 수는 60,000여명에 육박했다.

더 이상의 피해를 막기 위해 유로존은 외국인의 EU 입국을 30일간 제한했으며, 내부적으로도 주민통제와 유명 관광지 및 상점 폐쇄 등 극단적인 통제에 들어갔다. 유럽 대부분의 국가가 관광지임을 감안하면 이로 인한 경기침체는 피할 수 없을 것으로 예상된다.

이에 ECB는 3월 통화정책회의를 통해 2020년뿐 아니라 2021년 성장률 전망치도 하향 조정했다.

ECB, 2020년, 2021년 성장률 전망 모두 하향 조정

ECB의 우려대로 성장 둔화가 사실화 될 경우 재정위기는 재현될 가능성이 커짐에 따라 통화완화 역시 더욱 확대될 것으로 보인다. 사실상 재정정책이 유로존 전체로 확대되기까지 시간이 소요되는데다가 독일 외에는 재정여력이 충분한 유럽 내에서는 극히 드물기 때문이다.

이에 따라 ECB는 통화정책이 보다 효과적으로 발휘될 수 있도록 양적완화를 넘어 질적완화를 더욱 확대할 것으로 전망된다.