국내증시의 부익부 빈익빈 양극화 현상이 더욱 뚜렷해지고 있다.

지난해 최악의 증시로 투자자들을 망연자실케 했던 코스피 지수가 올해 들어 회복세를 보이며 점차 수익률을 회복하고 있다. 하지만 종목별 수익률이 뚜렷하게 나뉘면서 주가가 추락하는 종목들은 바닥을 하염없이 찍고 있는 모양새다.

그동안 미국증시가 호황일 때 코스피 지수 역시 그 흐름을 타고 상승곡선을 이어갔다.

그러나 최근 몇 년 간 미국증시가 이례적인 호황임에도 불구하고 국내증시는 그만큼 따라가지 못하면서 주가상승 종목은 거북이처럼 움직이는 반면, 주가하락 종목은 롤러코스터처럼 빠르게 하향곡선을 타고 있다.

최근 3년 신저가 기록 종목 72개

국내증시에 상장된 코스피와 코스닥의 시가총액 상위 400개 종목 가운데 올 들어 최근 3년 신저가를 기록한 종목은 72개 종목으로 집계됐다. 또, 5년 신저가를 경신한 종목도 50개 종목에 달한다.

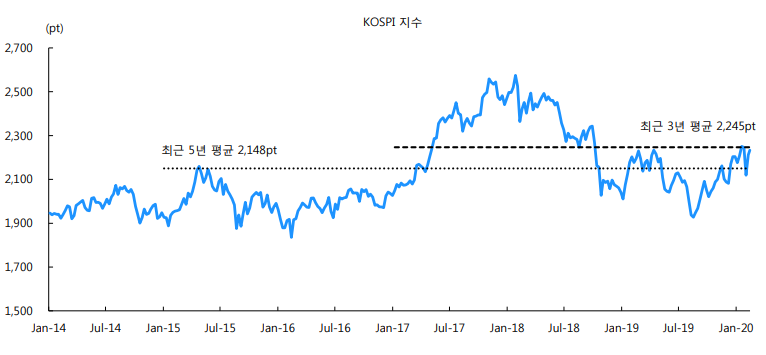

최근 3년 평균 코스피지수가 2,245, 최근 5년 평균은 2,148라는 점을 감안하면 너무 많은 종목들이 신저가를 기록했다.

코스피지수는 작년 8월 장중 한때 1,900선이 붕괴되기도 했다. 당시 저점이 기록된 종목은 400개 종목 가운데 67개 종목이었다.

지난해 8월과 비교하면 코스피지수는 15% 이상 상승했지만, 이 기간 신저가를 경신한 종목이 더 많아졌다는 점은 지수의 상승이 일부 종목에 집중됐다는 것을 뜻한다.

신저가 기록엔 분명 이유가 있다

올 들어 신저가를 기록한 종목은 대부분 설 연휴 이후 급락 과정에서 나왔다.

지수와 함께 하락한 이들의 주가는 이후 지수 반등 과정에 동참하지 못한 것이다. 일부 종목은 빠르게 회복세를 보였으나 대부분 이들 종목의 최저가대비 수익률은 평균 6.2%에 그쳤다.

특히 1월 중 저점이 확인된 동화기업(저점 이후 +27.0%)과 최근 급등한 CJ ENM(저점 이후 +19.5%)를 제외하면 5.7%로 낮아진다.

최저가보다 주가가 더 낮을 수는 없으니 최소치가 0임을 감안할 때 매우 부진한 수익률이라 할 수 있다.

업종별로는 정유, 화학, 은행, 보험, 음식료, 지주회사 내 종목이 대부분이며, 스타일 측면에서는 저(低) PBR주로 구분되는 종목들이 주를 이뤘다.

이유는 유가 급락으로 원자재 모멘텀을 기대할 수 없는데다 금리가 낮아져 저(低) PBR의 매력이 부각되지 못했기 때문이다.

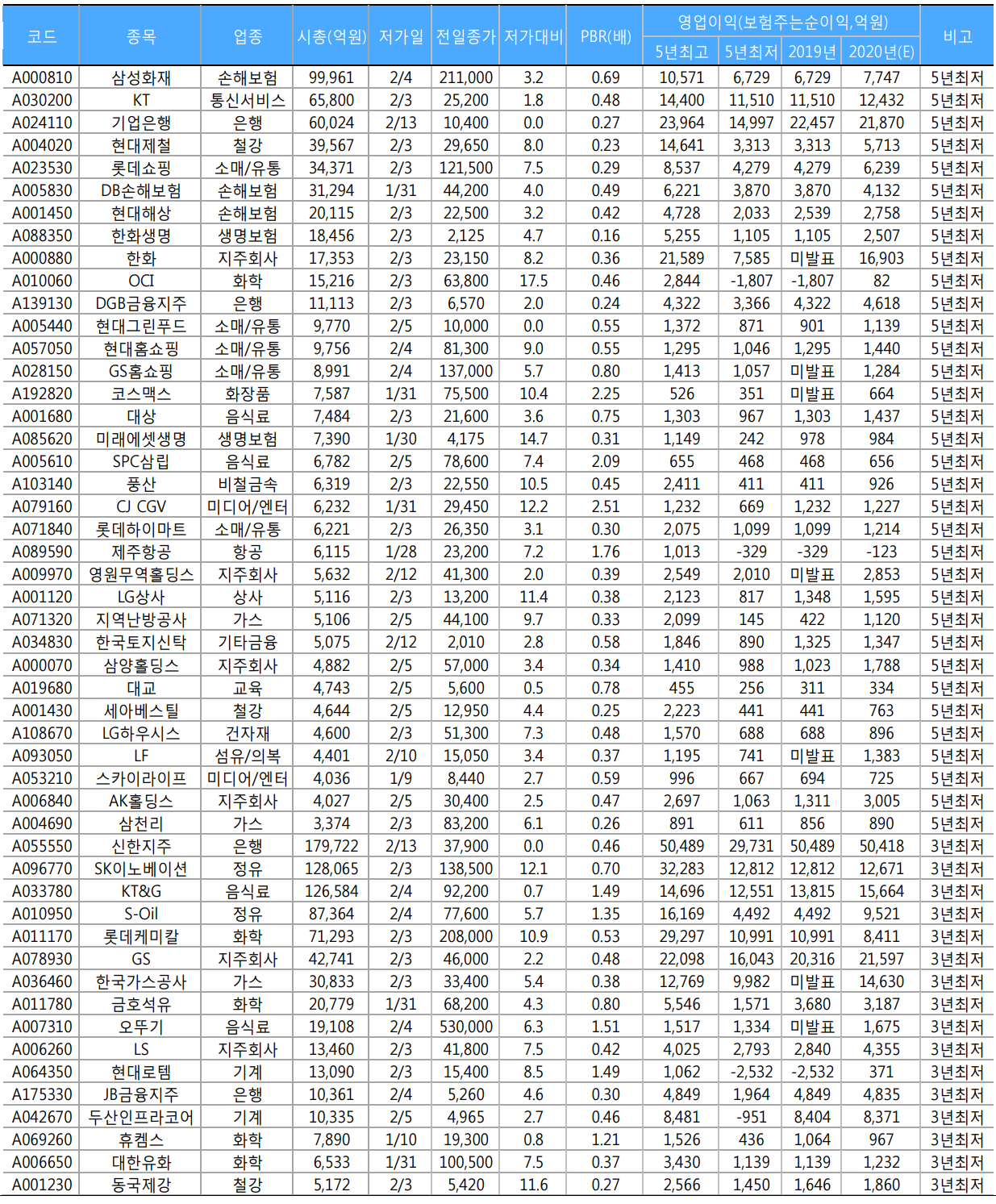

최근 3년·5년 신저가 기록 주요종목(시총 순)

신저가에서 벗어날 가능성? 결국 펀더멘털이 뒷받침돼야

신저가 탈출 가능성에 대해 김광현 유안타증권 연구원은 “결국 주가는 펀더멘털을 반영한다는 측면에서 봤을 때, 이들 종목의 매력도를 다시 한 번 판단해야할 것”이라며, “신저가를 경신할 정도로 하락한 이유는 분명히 있었겠지만 펀더멘털의 훼손 정도에 비해 주가의 낙폭이 과하다면 신저가에서 벗어날 가능성이 있다”고 설명했다.

사실상 이들 종목은 장기 소외된 가운데 주가가 하락했기 때문에 절대 저평가 상태에 있고, 특히 PBR이 낮다는 공통점이 있지만, 금리의 움직임을 고려하면 이들 종목의 매력도가 단기간에 회복되기는 어려워 보인다.

더욱이 ‘싸다’라는 이유만으로 접근할 수 있는 장의 상황은 아니라는 것이다.

따라서 PBR보다는 이익의 레벨을 우선적으로 고려한 스크리닝이 필요하다는게 김광현 연구원의 조언이다.

지난 5년의 이익의 최대치, 최소치, 그리고 2019년 이익과 2020년 전망치의 비교를 통해 현재의 위치를 파악하는 방법이다.

지난해 대비 올해 이익이 높아지고, 그 이익의 레벨이 지난 5년의 최저수준이 아니라면, 주가가 신저가에 머무를 이유는 없다.

중국 우한 발(發) 코로나19 발생이 예상치 못하게 증시에 타격을 입히긴 했으나 이로 인해 중장기적으로 시장을 바라보는 시각도 키울 수 있게 됐다.

김광현 연구원은 “지금은 시장의 관심이 낮은 장기소외주에 대한 접근을 시도해 볼 수 있는 시점”이라며, “긴 호흡으로 접근한다면 펀더멘털의 반영을 기대해 볼 수 있을 것”이라고 밝혔다.