화학사업 중심의 비정유 포트폴리오 강화로 개선된 실적을 거둔 SK이노베이션의 최근 주가 상승세가 심상치 않다.

지난 4월 말 192,000원까지 떨어졌던 SK이노베이션의 주가는 5월 초 이후 꾸준히 오르면서 6월 들어서만 약 4.7% 가량 상승하며 시장의 이목을 집중시키고 있다. 이는 약 1.4% 상승한 동종업계 에쓰오일과 비교해서도 눈에 띄는 수치다.

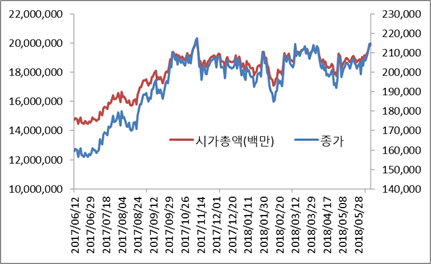

주가 총액도 최근 3개월 내 종가가 가장 낮았던 4월 27일, 17조 7,533억원에서 6월 14일, 19조 6,951억원(213,000원, 종가 기준)까지 증가했다.

더욱이 최근 코스피 시장의 호황이 이어지고 있어 오늘 소폭 약세에도 SK이노베이션 기업가치의 20조 돌파 가능성에 대한 전망도 커지고 있다.

SK이노베이션은 지난 해 11월에도 20조 문턱을 넘어섰다.

작년 사상 최대 실적 달성에 대한 시장의 기대감으로 당시 주가는 종가 기준 21만 7,500원(11/9), 시가 총액도 20조1,000억원을 돌파한 바 있다.

SK이노베이션 시가 총액이 정점에 도달했던 시기는 지난 2011년 분사 이후인 4월 말로, 종가가 254,000원(4/25)에 도달, 시가 총액은 23조4,863억원까지 상승했었다.

최근 SK이노베이션이 시가 총액 20조 돌파를 다시 목전에 두고 최대치였던 23조를 넘어설 수 있을지 다시 한번 기대감을 갖게 한다.

최근 1년 SK이노베이션 주가·시가총액 추이

시장에서 인정받기 시작한 ‘비정유 중심 안정적인 포트폴리오 구축’

이 같은 SK이노베이션의 주가 상승세는 선제적인 사업 구조 혁신인 딥체인지를 추진한 데 따른, 비정유 중심 펀더멘털이 시장에서 본격적으로 인정 받기 시작한 것으로 해석된다.

특히 최근 불확실성 가중에도 주가가 오르는 등 기업 가치가 더욱 인정받는 것은 SK이노베이션의 비정유 중심의 포트폴리오가 올해도 안정적인 수익 견인의 주역이 될 것으로 전망되기 때문이라는 게 회사 측의 설명이다.

실제로 SK이노베이션은 딥체인지 기반, 화학 사업을 필두로 하는 비정유 중심 성장을 지난 몇 년간 추진하고 있으며, 시장에서도 SK이노베이션에 대한 인식을 기존의 정유 기업에서 에너지·화학 기업으로 바꿔가고 있다.

최근 실적은 이러한 흐름을 단적으로 나타낸 것이라 볼 수 있다.

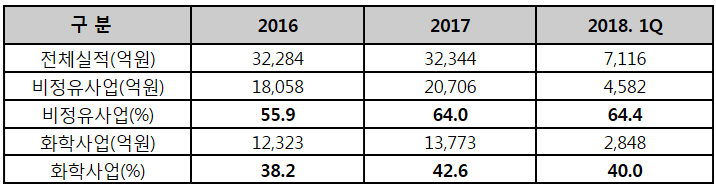

지난 해 역대 최대 실적을 달성한 화학사업(1조3,773억원)을 필두로, 윤활유 및 석유개발 사업의 약진이 이어지며 SK이노베이션은 비정유 사업에서만 총 2조원 이상(전체의 64%)의 영업이익을 기록했다.

업계는 비정유 사업이 SK이노베이션의 사상 최대 실적(3조2,344억원)을 이끈 주역으로 평가했다.

SK이노베이션의 비정유∙화학사업 실적 기여도

유가 변동 폭 커질수록 비정유사업의 위력 발휘

지난 1분기 실적에서도 비정유사업의 활약은 기대 이상이었다.

유가가 꾸준히 상승했던 지난 1분기 정유사 실적은 모두 시장 전망치를 하회했다. 업계 큰 형인 SK이노베이션은 지난 1분기 석유사업을 통해 3,250억원의 영업이익을 기록했으며, 이는 지난 분기 대비 36%나 감소했다. 이 같은 부진은 다른 정유사도 사정은 다르지 않다.

이렇듯 1분기 국내 에너지, 화학사 실적이 모두 시장 전망치를 하회하는 상황에서 SK이노베이션은 상대적으로 실적 방어에 성공할 수 있었다.

실적의 64% 이상을 견인한 비정유사업이 실적 버팀목 역할을 하면서 1분기 실적 선방을 시현했기 때문이다.

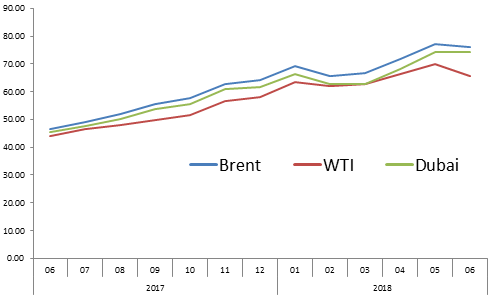

게다가 에너지·화학 업종의 대표 외생변수로 꼽히는 국제유가도 계속 오르고 있어, 상대적으로 외생 변수에 제약이 덜한 비정유사업의 위력은 올해 하반기에 더욱 커질 전망이다.

특히, 올해 3분기도 화학 중심의 비정유 사업 실적 개선을 기대해 볼 수 있다.

중국을 둘러싼 생산 차질, 미국에서의 증설 지연 움직임 외에도 정기보수까지 겹쳐 화학 제품 시황을 더욱 개선시킬 것이라는 분석이 나오고 있기 때문이다.

이동욱 키움증권 연구원은 “석탄 가격 상승, 환경 규제로 중국의 CTO/MTO 설비의 지연∙폐쇄, 역내 정기보수 확대로 인한 반사 수혜”를 입을 것이라고 분석했다.

중국을 비롯한 역내 화학 설비의 생산량 감소에 따른 공급 부족이 전망됨에 따라 국내 화학 업체가 반사 수혜를 입을 것이라는 해석이다.

이어, “메이저 업체의 그룹 III 기유 신증설 제한으로 국내 정유사의 윤활기유 부문도 높은 마진이 전망”되고 있다며 윤활유 사업에서의 실적 기대감을 높였다.

이는 기존의 화학 호실적 기대감과 드라이빙 시즌으로 대표되는 3분기 정유사업 수요 증가와 함께 에너지, 화학 사업 차원에서의 통합적 시너지 효과를 기대할 수 있을 것이라는 전망이다.

최근 1년 유가 상승 추이

하반기 화학사업과 배터리 사업 기대감 높아져

최근 올레핀, 아로마틱 사업을 중심으로 시황 회복이 본격화되고 있어 올해도 화학 사업을 중심으로 하는 비정유 실적 기대감도 더욱 높아지는 중이다.

특히 면화 가격 폭등, 중국의 폐 플라스틱 수입 규제 등이 이어지면서 SK이노베이션의 대표 화학 제품인 PX(생산량 기준 국내 1위, 세계 6위) 수요도 꾸준히 실적을 견인할 것으로 전망된다.

또한 지난 중국 최대 전기차 배터리 제조업체인 CATL이 중국 증시에 성공적으로 입성하면서 글로벌 2차 전지 업체들이 주목받게 된 것도 SK이노베이션의 기업 가치 상승을 유도했다는 분석이다.

게다가 최근 중국 정부가 화이트리스트에 SK이노베이션(팩합작사 BESK테크놀로지)을 비롯한 국내 3사를 포함시키면서 현지 사업 재개가 더욱 가속화될 것으로 전망된다.

장정훈 삼성증권 연구원은 “CATL 상장으로 한국 업체들에 대한 눈높이가 달라질 가능성이 높다”며, “CATL에 대한 가치 평가는 곧 글로벌 2차전지 관련 업체들에 대한 재평가를 불러오게 될 것”이라며 국내 배터리 업체에 대한 기대감을 높였다.

중간 배당, 자사주 매입 등 주주가치 제고 노력 인정받아

SK이노베이션은 중간 배당, 자사주 매입 등 다양한 정책을 통해 비우호적인 경영환경 속에서도 견조한 성과를 지속적으로 창출, 시장의 기대에 부응하는 주주 중시 경영을 실천해 오고 있다.

특히, 지난 해 최대 실적 기대감을 바탕으로 창사 이래 첫 중간배당을 결정한 바 있는 SK이노베이션은 작년 총 배당의 20%인 1,600원의 중간 배당을 결정하며 적극적인 주주환원 정책을 시행한 바 있다. 올해도 탄탄한 실적이 전망됨에 따라 중간 배당을 적극적으로 검토 중이다.

또한, 중간 배당에 이어 지난 4월에는 발행 주식 총수의 5.6%(5,208,333주) 규모의 주식을 매입, 순수한 주주가치 제고 목적으로는 최초로 자사주 매입을 시행하는 등 주주가치 제고를 위해 지속적인 노력을 아끼지 않고 있다.